Первый квартал 2019 года

Базовые перемены

- Конец цикла предвещает очередной кризис перепроизводства

1.1 Последняя фаза цикла началась

В конце июля 2019 года Бюро экономического анализа (BEA) опубликовало крупный пересмотр, сопровождавшийся базовыми изменениями. Эти новые данные, независимо от элементов, вызвавших недоумение и опровергших наш недавний анализ, не оставляют сомнений в заключении: цикл вступил в свою последнюю фазу, предшествующую кризису перепроизводства. Мы также называем эту фазу, характеризующуюся тенденцией к перепроизводству и чрезмерной спекуляции, «волной ускорения». Всем кризисам перепроизводства, изученным с послевоенного периода[1], предшествовала такая фаза. С другой стороны, не все волны ускорения приводят к кризису перепроизводства. Циклы, которые имеют несколько волн ускорения, то есть подциклов, встречаются наименее часто. Текущий, одиннадцатый согласно нашей нумерации, цикл уже преодолел первый подцикл, что оказался самым длинным в истории подциклов. Ни один цикл не представлял собой после прохождения точки перелома более двух подциклов. Более того, нынешний цикл — уже самый длинный цикл современного капиталистического способа производства. В результате вероятность того, что эта волна не приведет к кризису перепроизводства, кажется очень низкой. Однако этот цикл является рекордным, и мировая буржуазия разворачивается против ветра, используя все ресурсы денежно-кредитной и фискальной политики, чтобы попытаться остановить угрожающий кризис. В конечном счете, эта политика только усугубит кризис, но может и отложить его, как это происходило до сих пор.

В любом случае у нас нет оснований полагать, что буржуазии удастся остановить этот новый толчок ко всеобщему кризису перепроизводства.

1.2 Новое базовое изменение

Это не первый случай, когда мы подчеркиваем трудности анализа, основанные на очень частых пересмотрах и базовых изменениях, которые могут радикально изменить оценку ситуации. Этих движений гораздо больше, чем мы думали в 2016 году. Мы никогда не держали в руках историю пересмотров; поэтому анализ, который мы провели в 2016 году, был основан на данных, доработанных совсем недавно. Основываясь на этих данных и используя методы, разработанные на основе анализа предыдущих циклов, мы спроектировали для текущего цикла кризис перепроизводства на 2019-2020 годы. Книга была едва опубликована (июнь 2016 г.), как общий пересмотр данных[2] привел нас к приближению вероятной даты кризиса на 2017-2018 гг. В апреле 2017 года[3] перед ослаблением волны ускорения мы предполагали, что эта волна не приведет к кризису и что с ее окончанием завершается первый подцикл. Одиннадцатый цикл затем занял свое место среди серии циклов с несколькими подциклами, такими как пятый и восьмой циклы, согласно нашей нумерации. Окончание этого подцикла подтверждается в июне 2017 года, в то время как оставалась возможной перспектива волны ускорения, идущей сразу после первой[4]. Эти предположения окончательно исключены в августе 2017 года с новой общей редакцией данных[5]. Хотя очевидно, что этот подцикл закрыт, новый общий пересмотр данных ставит вопрос о его фактической продолжительности. Мы отметили завершение подцикла в четвертом квартале 2016 года. Новые данные предполагают большую продолжительность, в то время как оба метода показывают противоречивые результаты[6]. Мы посудили, сохранив анализ, проведенный до изменения базы, что этот подцикл закончился в четвертом квартале 2016 года. С тех пор мы наблюдаем изменение тенденции, которое позволило бы подтвердить, что волна ускорения второго подцикла уже запущена или могла бы быть предсказана, зная, что это последний этап перед кризисом перепроизводства.

Последнее обновление, прокомментированное в нашем обновлении № 12 (июнь 2019 года), предполагает, что точка перелома цикла норм и отношений отмечена в третьем квартале 2018 года и что волна ускорения (все еще неподтвержденная), похоже, показала себя (синтез двух методов, указывающих на четвертый квартал 2019 года в качестве потенциальной отправной точки для волны ускорения, что приведет нас к кризису перепроизводства со второго квартала 2020 года и далее).

Обновление, опубликованное BEA 28 июля 2019 года, сопровождаемое базисным изменением, нарушает этот ландшафт.

1.3 Эволюция отношения i / p

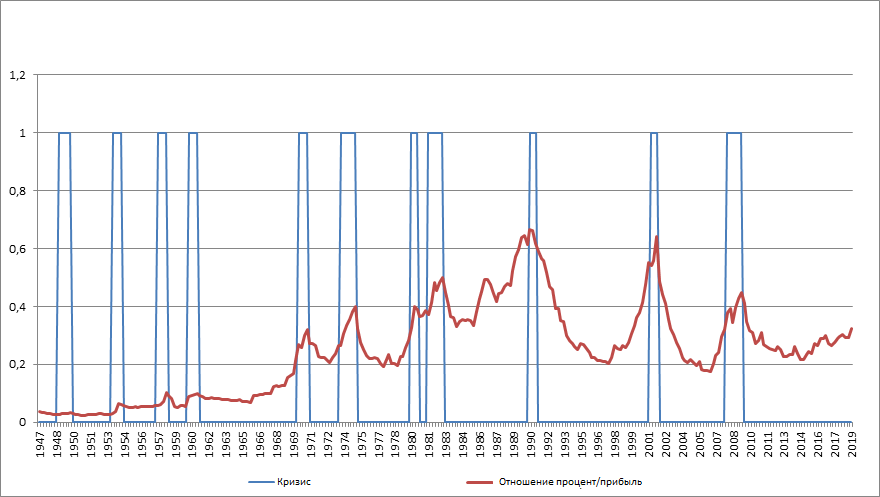

1.3.1 Общая кривая с 1947 года

Давайте сначала вспомним общую кривую для всех циклов с 1947 года.

Как показывает эта кривая, всем кризисам предшествовал перелом кривой i / p. Это последняя, предшествующая кризису часть этой кривой, которую мы называем «волной ускорения», то есть финальной фазой периода накопления, где наблюдается тенденция к перепроизводству и сверхспекуляции.

1.3.2 Анализ скользящих средних

| 2008 | 1 | 1,178 | 1,136 | 1,159 | 1,137 | 1,137 | Декабрь 2007 |

| 2008 | 2 | 1,036 | 1,101 | 1,098 | 1,121 | 1,111 | |

| 2008 | 3 | 0,879 | 0,956 | 1,021 | 1,036 | 1,063 | |

| 2008 | 4 | 1,149 | 1,005 | 1,016 | 1,052 | 1,059 | |

| 2009 | 1 | 1,078 | 1,111 | 1,031 | 1,032 | 1,058 | |

| 2009 | 2 | 1,052 | 1,065 | 1,09 | 1,037 | 1,037 | Июнь 2009 |

| 2009 | 3 | 0,913 | 0,981 | 1,011 | 1,041 | 1,009 | |

| 2009 | 4 | 0,849 | 0,883 | 0,939 | 0,972 | 1,002 | |

| 2010 | 1 | 0,908 | 0,876 | 0,89 | 0,932 | 0,961 | |

| 2010 | 2 | 0,984 | 0,944 | 0,908 | 0,91 | 0,941 | |

| 2010 | 3 | 0,873 | 0,929 | 0,922 | 0,9 | 0,903 | |

| 2010 | 4 | 1,038 | 0,95 | 0,962 | 0,947 | 0,923 | |

| 2011 | 1 | 1,092 | 1,065 | 0,996 | 0,993 | 0,974 | |

| 2011 | 2 | 0,865 | 0,973 | 0,994 | 0,962 | 0,966 | |

| 2011 | 3 | 0,978 | 0,917 | 0,975 | 0,99 | 0,965 | |

| 2011 | 4 | 0,972 | 0,975 | 0,934 | 0,974 | 0,987 | |

| 2012 | 1 | 0,993 | 0,982 | 0,981 | 0,948 | 0,978 | |

| 2012 | 2 | 0,979 | 0,986 | 0,981 | 0,981 | 0,954 | |

| 2012 | 3 | 1,064 | 1,021 | 1,012 | 1,002 | 0,997 | |

| 2012 | 4 | 0,959 | 1,01 | 1 | 0,998 | 0,993 | |

| 2013 | 1 | 0,9 | 0,93 | 0,974 | 0,975 | 0,979 | |

| 2013 | 2 | 1 | 0,948 | 0,952 | 0,98 | 0,98 | |

| 2013 | 3 | 1,027 | 1,014 | 0,973 | 0,969 | 0,989 | |

| 2013 | 4 | 1,007 | 1,017 | 1,011 | 0,982 | 0,977 | |

| 2014 | 1 | 1,114 | 1,061 | 1,05 | 1,038 | 1,008 | |

| 2014 | 2 | 0,905 | 1,004 | 1,005 | 1,01 | 1,008 | |

| 2014 | 3 | 0,916 | 0,91 | 0,976 | 0,983 | 0,992 | |

| 2014 | 4 | 1 | 0,956 | 0,938 | 0,981 | 0,986 | |

| 2015 | 1 | 1,075 | 1,038 | 0,995 | 0,97 | 0,999 | |

| 2015 | 2 | 1,051 | 1,063 | 1,042 | 1,009 | 0,986 | |

| 2015 | 3 | 0,973 | 1,011 | 1,031 | 1,024 | 1,001 | |

| 2015 | 4 | 1,145 | 1,058 | 1,056 | 1,06 | 1,049 | |

| 2016 | 1 | 0,969 | 1,051 | 1,026 | 1,032 | 1,04 | |

| 2016 | 2 | 1,089 | 1,028 | 1,064 | 1,042 | 1,044 | |

| 2016 | 3 | 1 | 1,043 | 1,018 | 1,047 | 1,033 | |

| 2016 | 4 | 1,039 | 1,02 | 1,042 | 1,024 | 1,045 | |

| 2017 | 1 | 0,911 | 0,974 | 0,983 | 1,007 | 1 | |

| 2017 | 2 | 0,965 | 0,937 | 0,971 | 0,978 | 0,999 | |

| 2017 | 3 | 1,047 | 1,005 | 0,972 | 0,989 | 0,991 | |

| 2017 | 4 | 1,045 | 1,046 | 1,019 | 0,99 | 1 | |

| 2018 | 1 | 1,028 | 1,036 | 1,04 | 1,021 | 0,998 | |

| 2018 | 2 | 1,019 | 1,023 | 1,03 | 1,034 | 1,021 | |

| 2018 | 3 | 0,969 | 0,994 | 1,005 | 1,014 | 1,02 | |

| 2018 | 4 | 1 | 0,984 | 0,996 | 1,004 | 1,012 | |

| 2019 | 1 | 1,111 | 1,056 | 1,026 | 1,024 | 1,025 |

| Кризис | |

| Точка перелома | |

| Волна ускорения |

В текущем цикле пересмотры и базовые изменения существенно меняют экономический ландшафт. Прежде всего, фиксирование окончания первой волны ускорения в четвертом квартале 2016 года имело смысл. С другой стороны, точка перелома подцикла наступила намного раньше. В нашем предыдущем анализе точка перелома текущего подцикла появилась в третьем квартале 2018 года, тогда как потенциальная волна ускорения может произойти со второго квартала 2019 года или даже только с четвертого квартала (волна синтеза, полученная из комбинации двух методов оценки). Отныне волна ускорения находится в четвертом квартале 2017 года. Если ее сила имеет тенденцию к понижению, она неоспоримо уже присутствует. Поэтому мы должны заявить, какие бы исправления мы ни вносили в этот анализ, что мы вступили в последнюю фазу цикла: ту, которая непосредственно предшествует кризису перепроизводства.

Продолжительность этого этапа уже составляет шесть кварталов, и если бы она продолжилась во втором квартале, мы бы оставили позади уже 7 кварталов, тогда как восьмой начался бы, потому что до сих пор общий кризис перепроизводства не наступил. Поскольку минимальная длительность волны, которая получается из нашего анализа, составляет два квартала, теперь перспектива кризиса открыта в любое время. Волна ускорения девятого цикла (1991-2001 гг.), которая до нынешнего цикла была самой длинной в истории волн ускорения, согласно методу скользящих средних, продолжалась от 13 до 14 кварталов в зависимости от используемых источников.

1.3.3 Другой взгляд на цикл

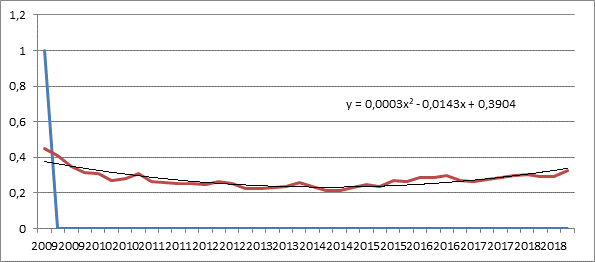

Анализ серии отношений основного капитала к прибыли, которая показывает непрерывную волну ускорения после точки перелома 2014 года, предполагает продолжение цикла. Исходя из предыдущих данных, отношение k / p, как и другие серии, показало две волны и, следовательно, согласно нашему анализу два подцикла. Новые данные, применяемые, например, к отношению k / p, предполагают один цикл, очень длинный, поскольку это рекордный цикл. Нельзя сказать, что ничего не произошло в 2015-2016 годах. Как мы показали в обновлении № 10, произошел явный перелом, но кризиса удалось избежать. Однако, в отличие от восьмого цикла, конец этого цикла не привел к финансовому кризису; кризис перепроизводства был уничтожен без встречного переворота (как мы и предполагали).

Если мы вернемся к циклу i / p в целом и отметим его кривую по касательной, мы получим следующий результат:

В момент волны ускорения реальная кривая проходит значительно выше линии направления, которая показывает ускорение движения. Но она ломаная по траектории и поэтому возвращается обратно под линию направления, и с этой точки зрения мы можем определить начало новой волны ускорения или, по крайней мере, более точный подход к кризису, когда реальная кривая вернется к точке выше линии направления. Мы должны дождаться данных за второй квартал, чтобы лучше оценить эту эволюцию.

Если мы вычислим, согласно методу касательной, начальную точку волны ускорения от всей кривой и, таким образом, если мы рассмотрим цикл как уникальный, но управляемый тенденциями к кризису, в конце концов освоенному, то следует сосредоточиться на четвертом квартале 2017 года. Это тот же результат, что и с скользящими средними.

1.4 Предварительное заключение

Таким образом, первый анализ дает начало новой волне ускорения, характерной для второго подцикла в четвертом квартале 2017 года. По этим данным подцикл охватит все остальные фазы за три квартала.

Анализ, который не рассматривает подциклы, принимая во внимание весь цикл, рассматриваемый как единый цикл с лихорадочными приступами, определенных политикой, отмечает четвертый квартал 2017 года в качестве отправной точки для волны ускорение, следовательно, фазы, которая предшествует кризису перепроизводства. Беря во внимание, что это самый длинный цикл в истории, этот этап тоже может быть относительно длительным. Тем более что мировая буржуазия использует весь свой арсенал денежно-кредитной и бюджетной политики. Уровень поддержки и осторожности, поддерживаемый горькой памятью о последнем кризисе, который угрожает повториться, ознаменовал бы новый момент в дискредитации капиталистического способа производства, не имеющий аналогов, когда малейшее содрогание вызывает панику.

Третья точка зрения может заключаться в том, что прогнозы, сделанные на основе старых доступных данных, остаются в силе до первого квартала 2019 года и что только отсюда мы принимаем во внимание волну ускорения. Ранее, согласно тем же рассуждениям, мы выносили решение об окончании первого подцикла; мы воспроизводим его здесь, чтобы определить начальную точку волны ускорения.

Независимо от рассуждений волна ускорения запущена. Единственными изменчивыми параметрами являются ее продолжительность и интенсивность. Мы будем следить за развитием волны в соответствии с этими различными точками зрения.

- Инверсия ставок

В нашей последней оценке мы показали, что инверсия 10-летних и 2-летних ставок не произошла. Это случилось в середине августа.

В конце 2018 года аналитики, считавшие, что кризис произойдет в 2019 году, основывали свой анализ, в частности, на инверсии 5-летних и краткосрочных ставок.

В мае другие серии подчеркивают инверсию ставок. Это касается, например, 10-летней ставки за вычетом трехмесячной ставки, 10-летней ставки за вычетом ставки межбанковских кредитов с избыточными резервными требованиями (не выплачивается в Соединенных Штатах); то же самое касается 5-летних и годовых облигаций.

В августе настал черед серии 10-летних и 2-летних ставок. Мы показали, что в предыдущих циклах (по крайней мере, до 6-го цикла) эта серия предвосхищала волну ускорения. На этот раз это не так, так как волна ускорения началась раньше. Нам не удалось собрать документацию для более серьезного изучения этого явления. Мы никогда не заменяли наш собственный анализ, который основан (с большими трудностями из-за разносторонности данных) на движении реального капитала.

В любом случае, все эти маркеры, пока они ожидают окончания цикла, изменили цвет на оранжевый и, следовательно, могут быть только дополнительными аргументами для подтверждения, что мы вступили в последнюю фазу периода накопления капитала.

- Фондовый цикл

Исторический рекорд индекса SP500 во время торговой сессии был снова побит в июле (3027,98 26 июля). С конца июня он был регулярно побит в течение июля, это рекордный месяц. Самый длинный восходящий период в истории Соединенных Штатов снова вырос. После предупреждения в декабре 2018 года, которое привело к самому большому падению в цикле (-20%, минимум этого эпизода на фондовом рынке был достигнут 26/12/2018), центральный банк США, ФРС подняли вверх большие пальцы, остановили программу повышения ставок процента и пересмотрели свой план сокращения размера своего баланса. В результате вновь настал переполох. Поэтому самый длинный восходящий период фондового цикла в истории США стал еще длиннее. Этот новый рекорд последовал за самым сильным падением в цикле (-20%, минимум этого эпизода фондового рынка был достигнут 26/12/2018).

Мы можем обновить таблицу наших последних данных:

| Кризисный цикл | Дата максимума цен цикла | Дата минимума цен цикла | Продолжительность восходящей фазы фондового цикла (в днях) |

| Второй цикл | 05/01/1953 | 14/09/1953 | |

| Третий цикл | 03/08/1956 | 22/10/1957 | 1 054 |

| Четвертый цикл | 03/08/1959 | 25/10/1960 | 650 |

| Пятый цикл | 02/12/1968 | 26/05/1970 | 2 960 |

| Шестой цикл | 11/01/1973 | 04/10/1974 | 961 |

| Седьмой цикл a | 13/02/1980 | 27/03/1980 | 1 958 |

| Седьмой цикл b | 26/11/1980 | 09/08/1982 | 244 |

| Восьмой цикл | 16/07/1990 | 11/10/1990 | 2 898 |

| Девятый цикл | 24/03/2000 | 21/09/2001 | 3 452 |

| Десятый цикл | 11/10/2007 | 06/03/2009 | 2 211 |

| Одиннадцатый цикл | 26/07/2019 (p) | 3 708 (p) |

(р) частично; цикл все еще продолжается, и этот результат может быть не окончательным. Как бы то ни было, восходящая фаза фондового цикла — самая длинная из когда-либо зарегистрированных.

Поскольку мы установили, что вступили в заключительную фазу цикла, называемую волной ускорения, на этом этапе будет достигнута точка максимума фондового цикла. Это частый случай, который происходил во многих циклах и который мы ожидали (все еще существует вероятность высокого уровня цен во время кризиса, который будет гарантией гиперспекулятивных тенденций).

В начале августа и середине августа индекс SP500 имел слабости. Аналитики связывают последнее падение с объявлением об изменении ставки (10 лет — 2 года)[7]. В то время как вырисовывается перспектива кризиса в Германии, поскольку центральные банки начинают приходить в боевую готовность и реагировать, лихорадка правящего класса продолжает набирать обороты.

Общая эволюция за последние три цикла выглядит следующим образом (по состоянию на 31/7/2019):

[1] См. Нашу книгу «Кризисный цикл в США с 1929 года».

[2] См. Обновление № 2, август 2016 г. на нашем веб-сайте: www.robingoodfellow.info.

[3] См. Обновление № 6, апрель 2017 г., на нашем веб-сайте: www.robingoodfellow.info.

[4] См. Обновление № 7, июнь 2017 г. на нашем веб-сайте: www.robingoodfellow.info.

[5] См. Обновление № 8, август 2017 г. на нашем веб-сайте: www.robingoodfellow.info.

[6] См. Обновление № 10, октябрь 2018 года на нашем веб-сайте: www.robingoodfellow.info.

[7] однако в прошлом расцвет цен на акции достигался задолго до инверсии ставок; сверхспекулятивные тенденции, свойственные этой части цикла, не обязательно затухали.