Второй и третий квартал 2018 года

Robin Goodfellow, октябрь 2018

- Одиннадцатый цикл (2009-?) — Первый подцикл (2009-2016)

Мы показали, что одиннадцатый цикл является волновым. То есть этот цикл содержал как минимум два подцикла. Обнаружив первую волну ускорения, совместимую с концом цикла, мы сделали новый прогноз относительно возможности общего кризиса перепроизводства. После точки перелома цикла норм и отношений, имевшей место в третьем квартале 2014 года, мы нашли волну ускорения, которая в соответствии с применяемыми методами началась в первом квартале 2015 года по методу скользящих средних и в четвертом квартале 2015 года, если мы возьмем на вооружение метод касательной. Создание синтеза методов в соответствии с нашим общим подходом привело к вычислению начала этой волны ускорения в четвертом квартале 2015 года. Но эта первая волна ускорения завершилась в конце 2016 года, не приведя к кризису, поэтому мы пришли к выводу, что первый подцикл закончился. При том, что финансовый кризис всегда остается возможен, и мы не можем предвидеть его наступление.

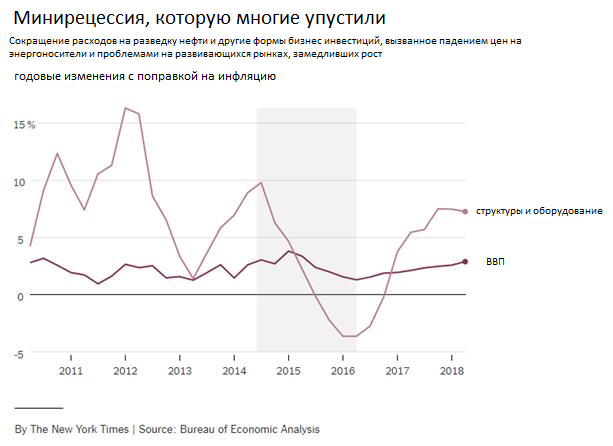

В статье, опубликованной в «Нью-Йорк Таймс» 29 сентября 2018 года, освещается самый важный экономический факт десятилетия: невидимая рецессия 2016 года. Поэтому мы отметили наличие у волны ускорения серьезной материальной основы, но общего кризиса удалось избежать.

Согласно упомянутой статье, в 2015-16 годах произошло резкое падение инвестиций из-за слабости развивающихся рынков, падения цен на нефть и другие сырьевые товары и роста курса доллара. Кризис в основном затронул секторы энергетики и сельского хозяйства, а также секторы, которые обеспечивают их постоянным капиталом (например, Caterpillar). В корне этих трудностей мы должны вернуться к последствиям экономической политики Китая. Столкнувшись с кредитным пузырем, китайские власти замедлили рост. Результат превзошел их ожидания, и снижение активности в Китае повлияло на их страны-клиенты. В то же время Федеральный банк США, уверенный в перспективах американского капитализма, запланировал конец легких денег. Поскольку европейские и японские центральные банки проводят обратную политику, стоимость доллара возросла. А так как Китай связывает стоимость своей валюты с долларом, этот рост отрицательно сказался на экспорте, что усугубило ситуацию в Китае. Со дня, когда страна девальвировала свою валюту, чтобы спасти положение, ей пришлось столкнуться с оттоком капитала, что ухудшило ситуацию. С обратной стороны, долларовые кредиты увеличили размер долга. Замедление развивающихся рынков привело к снижению спроса и цен на нефть и другие товары. Эти факторы провоцировали кризисы, в частности, в Бразилии, Мексике и Индонезии. В Соединенных Штатах снижение цен и рост долга оказало давление на фондовые рынки. Потери и страхи за будущее отпугнуло некоторых инвесторов.

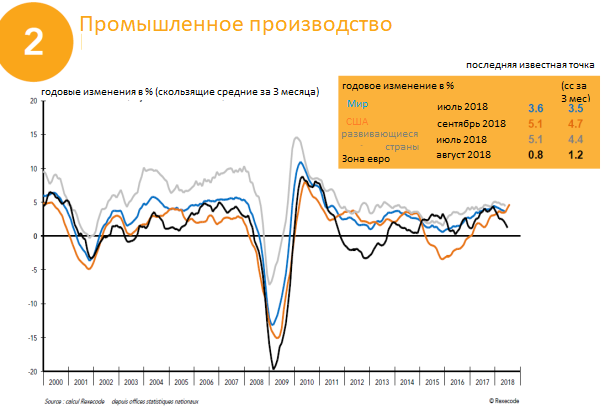

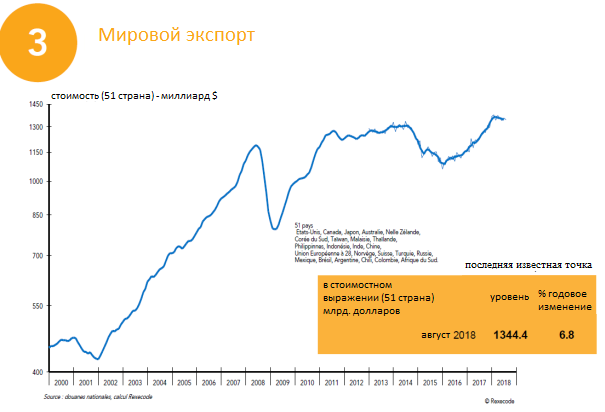

Как показывают следующие графики, в 2015-2016 годах в Соединенных Штатах действительно наблюдалось падение промышленного производства и накопления капитала в некоторых секторах, сокращение мирового экспорта, стагнация производства нефти, падение цен на сырье и рыночная капитализация.

Снижение инвестиций

Кризис, однако, был остановлен тем, что был результатом самого длинного подцикла в истории США, и начался новый подцикл.

Обзор общих данных, который мы обсуждали в нашем последнем выпуске (см. «Кризисный цикл в США с 1929 года» (9), «Обновление за первый квартал 2018-июль 2018»), иллюстрирует еще одну конфигурацию первой волны ускорения. Согласно методу скользящих средних, волна ускорения после точки перелома периода накопления началась во втором квартале 2015 года. Согласно методу касательной она откладывается до четвертого квартала 2015 года. Согласно методу касательной после подтверждения волны ускорения с помощью метода скользящих средних, она начнется только в третьем квартале 2017 года, в том квартале, в котором она закончилась согласно методу скользящих средних. Ранее волна ускорения закончилась в четвертом квартале 2016 года. С актуализацией данных она заканчивается в третьем квартале 2017 года. Окончательный синтез начинает волну в момент, когда она заканчивается!

Эти элементы показывают, как неустанные изменения данных и основные изменения могут повлиять на анализ. Как мы уже говорили, наш исторический анализ был основан на последних данных, которые долгое время стабилизировались, но претерпели ряд базовых изменений. В новых открытых для нас вопросах еще предстоит выяснить, как относится к разграничению этого подцикла. Единственное, о чем мы можем уверенно заявить, то, что этот первый подцикл конечен и благополучно завершился. Осталось с целью анализа, а также для предвидения нового подцикла в процессе отметить границы первого подцикла. Для будущих прогнозов, специфичных для нового подцикла, очевидно, что для анализа будут использоваться новые данные (изменчивые, само собой). Такое отношение необходимо обсудить в прошлом подцикле. Стабилизированные данные, доступные до нового изменения базы, предпочтительны. Именно они привели к выводу, что волна ускорения, а вместе с ней и подцикл, закончились. С другой стороны, именно в четвертом квартале 2016 года соотношение i / p достигает своей наивысшей точки. Она отмечает конец первого подцикла и начало другого. Поэтому именно данные, использованные в обновлении № 5, сами по себе являются результатом фундаментального изменения без последствий для отмеченных нами тенденций, что привело к выводу, что волна ускорения закончилась в четвертом квартале 2016 года, а волна ускорения синтеза началась в первом квартале 2016 года. Мы остановимся здесь для квалификации этой волны.

- Одиннадцатый цикл (2009 -?) — Второй подцикл (2017 -?)

Со времени окончания последней волны ускорения мы не обнаружили каких-либо движений, которые могли бы предвидеть конец этого нового подцикла и составить новый прогноз для следующего кризиса перепроизводства. Отношение i / p во втором и третьем кварталах 2018 года (последние известные данные) является самым низким в этом подцикле. В лучшем случае точка перелома подцикла может быть отмечена этой датой. Нам нужно дождаться дальнейших данных, чтобы привести этот вывод к правдоподобию. На данный момент цикл промышленного капитала продолжается и движется к историческому рекорду по продолжительности.

- Одиннадцатый цикл (2009 -?) — Цикл цен на акции

3.1 Эволюция цен на акции

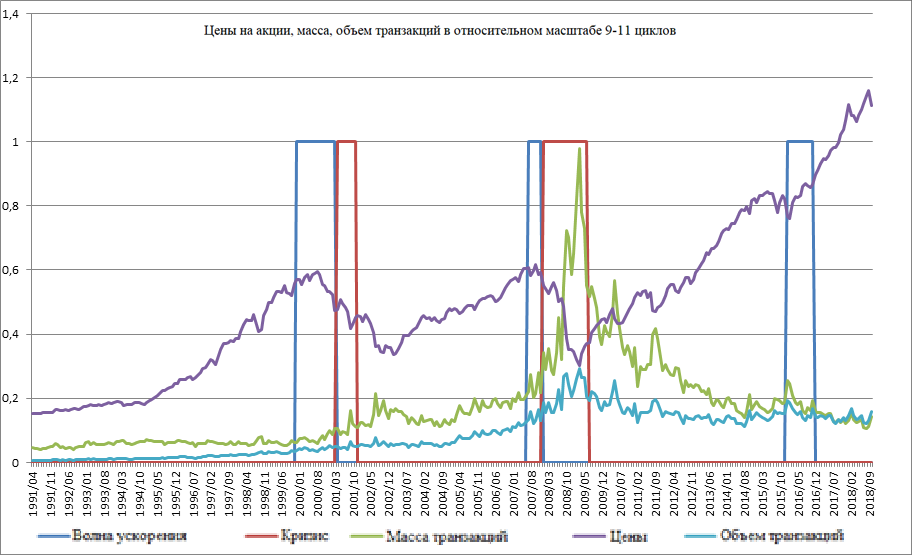

Если промышленный цикл все еще ставит рекорд, фондовый цикл уже достигнул нового исторического максимума 21 сентября 2018 года. Индекс SP500 достиг отметки в 2940,91 пунктов. Среднемесячная цена была самой высокой в сентябре 2018 года. Опять же, как и после саммита в январе 2018 года, цены на акции упали. Как и тогда, возникает вопрос о его развитии. С ценами на акции на очень высоком уровне[1] и накоплением потенциальных кризисных факторов, многие предполагают, что наивысшая точка в цикле уже достигнута. Это правда, что это одно из самых высоких месячных падений в истории фондового рынка. Но есть учесть только текущий цикл, мы имеем более сильные снижения в мае 2010 года, августе 2011 года, сентябре 2015 года, январе 2016 года[2]. Если подтвердится, что точка максимума фондового цикла пройдена, то следует отметить, что это произойдет не только до того, как волна ускорения объявит о себе, но и до того, как точка перелома станет очевидной. Текущий подцикл не знал бы никакой сверхспекулятивной фазы[3]. Этот случай уже наблюдался в шестом цикле, но он имел все характеристики прерванного цикла. Также было бы сложно, как мы и предполагали, связать этот гипотетический финансовый кризис с окончанием первого подцикла, как это произошло в 1987 году. Как мы уже говорили в последнем обновлении, мы больше не можем делать предположения об изменениях рыночных цен на акции. Обратите внимание, однако, и с этой точки зрения, тенденция сохраняется, объем и даже больше масса транзакций стагнируют.

3.2 Сводная таблица

Как мы уже говорили в предыдущих заметках, нам нужно дождаться новой волны ускорения, чтобы выделить конкретные фазы подцикла. На данный момент мы считаем, что все данные поступают из фазы, которую мы называем волной замедления или фазой оздоровления. Поэтому результат этого подцикла является вдвойне временным. С одной стороны, потому что разграничение фаз еще не возможно, а с другой стороны, потому что эти фазы не завершены. Мы обновляем таблицу данными на 31 октября 2018 года.

Как мы показали, первый подцикл с рекордной длиной носил спекулятивный характер, а не сверхспекулятивный, как предыдущие циклы. Новый цикл имеет те же характеристики на данный момент. Они даже более акцентированы по сравнению с первым подциклом (объем и масса меньших транзакций во время той же фазы подцикла и во время предыдущей волны ускорения).

Сводная таблица суммирует для каждого из последних трех циклов то, что мы назвали «масса транзакций» (объем в долларах, деленный на цену), объем транзакций и средняя цена для каждой фазы.

| Цикл | VD | PP | PPP | VA | VAD | SEC | SECVHS | SSC |

| 9m | 503.718 | 627.715 | 609.920 | 690.016 | 871.178 | 1.052.644 | 1.209.580 | 1.110.597 |

| 9$ | 209.753.142 | 346.768.364 | 665.794.870 | 993.438.383 | 1.158.305.286 | 1.230.132.437 | 1.302.229.565 | 1.253.809.524 |

| 9Sp | 414,1 | 553,5 | 1094,2 | 1442,9 | 1341,6 | 1187,7 | 1076,6 | 1129,7 |

| 10m | 1.470.978 | 1.498.926 | 1.935.616 | 2.280.936 | 2.499.600 | 5.111.407 | 7.793.895 | 6.406.708 |

| 10$ | 1.409.100.049 | 1.782.617.514 | 2.759.756.840 | 3.417.616.696 | 3.374.040.560 | 5.318.500.118 | 6.612.158.057 | 5.850.672.374 |

| 10Sp | 974,7 | 1180,1 | 1425,1 | 1503,0 | 1471,3 | 1138,6 | 848,2 | 914,3 |

| 11m | 3.974.067 | 2.402.404 | 1.792.200 | 1.914.378 | ||||

| 11$ | 4.502.513.491 | 3.573.763.390 | 3.655.730.081 | 3.948.008.755 | ||||

| 11Sp | 1.152,4 | 1.551,1 | 2051,4 | 2078,4 | ||||

| 11v2m | 1.355.315 | |||||||

| 11v2$ | 3.470.122.266 | |||||||

| 11v2Sp | 2.577,0 |

[1] Отношение рыночной капитализации к ВВП никогда не было выше.

[2] С тех пор, как были написаны эти строки, ситуация на фондовом рынке ухудшилась еще сильнее. Алан Гринспен, бывший президент центрального банка США и один из изобразителей кризиса 2008 года, заявил 18 декабря, что, по его мнению, будет удивительно, что рынок стабилизируется, а затем снова упадет. Он добавил, что рынки могут подняться, но после этой коррекции произойдет катастрофа. (https://edition.cnn. com/2018/12/18/business/alan-greenspan-stock-market-party-over/index.html)

[3] Под «сверхспекуляцией» мы понимаем фазу, когда цены на акции продолжают расти, в то время как фундаментальные детерминанты (прибыль и проценты) снижаются. За редкими исключениями, все циклы переживали такие фазы. Гиперспекулятивная фаза — фондовый рынок растет во время начала кризис перепроизводства.