Обновление первого квартала 2017 года

Robin Goodfellow, июнь 2017

- Цикл норм и отношений

Данные, относящиеся к первому кварталу 2017 года, и пересмотр данных были опубликованы BEA в конце мая 2017 года. Как мы и ожидали, они подтверждают окончание волны ускорения. Если мы не проведем дальнейший пересмотр данных, мы должны сделать вывод, что, следуя методу, который мы использовали при изучении циклов с 1929 года, а точнее с 1945 года, волна ускорения, начатая в 2015 году, завершена.

Эта волна ускорения продолжится восемь кварталов, согласно методу скользящих средних, и четыре квартала, согласно методу касательной. Следовательно, волна ускорения синтеза, полученная в результате сравнения двух методов, составляет четыре квартала.

Итак, теоретически мы сталкиваемся с волновым циклом. Среди изученных циклов только два цикла в прошлом подпадают под эту категорию: пятый и восьмой циклы.

В основных выводах, которые мы сделали по этим циклам, есть идея, что они представляют собой циклы перехода к новым формам циклов. Пока еще рано делать такие выводы. Тем не менее, мы уже должны подчеркнуть, что это прерывание поздней волны. Впервые волна ускорения останавливается, когда цикл уже является одним из самых длинных в истории. В циклах, которые имеют только одну волну ускорения, кризис перепроизводства происходит в конце этой волны. Циклы с несколькими волнами могут рассматриваться как циклы с таким же количеством подциклов и часто с промежуточным кризисом, который также может сбросить со счетов финальный кризис цикла (восьмой цикл характерен для этой ситуации).

Слишком рано делать выводы в конце цикла, который, как мы видели, будет самым длинным в истории. Этот вывод (в дополнение к оговоркам о пересмотре данных) еще более преждевременен, поскольку возможно, что, как показано на графике скользящих средних, первая волна только что закончилась, вторая волна началась. Эта перспектива двух последовательных волн будет пересекать анализ направления кривой, который также указывает на первый квартал 2017 года, на основе всех текущих данных, в качестве отправной точки для волны ускорения (касательная априори не выделяет несколько волн). С другой стороны, согласно анализу других норм и отношений, волна ускорения не прерывается. Если гипотеза о двух последовательных волнах, то есть без возможности говорить о подцикле, подтверждается, то в волне ускорения произошла бы простая пауза. С точки зрения нашего метода, будет две волны, но не два подцикла, что составляет новый случай. Если эта новая волна не подтверждена, то следует рассмотреть новый подцикл; первый был самым длинным в истории.

С другой стороны, если вторая волна ускорения будет подтверждена (мы будет свидетелями следующего квартала, подлежащего пересмотру), мы должны сдвинуть прогноз кризиса на четыре квартала. Мы все еще можем поддерживать максимальную вероятность кризиса в 2017-2018 годах. Перспектива кризиса будет открыта в третьем квартале 2017 года.

То есть с точки зрения абсолютной продолжительности волн ускорения синтеза, то есть в среднем четыре квартала плюс-минус два квартала, мы получаем кризис между третьим кварталом 2017 года и третьим кварталом 2018 года. Мы установили, что относительная продолжительность волны ускорения составляла от 1/12 до 1/3 времени цикла со средним значением 1/5 (см. наше обновление №3 о точности данных). Прогноз по относительной длительности усложняется из-за наложения двух волн ускорения. Если мы объединим две волны, что было бы логично в отсутствие подцикла, мы не изменим прогноз и, следовательно, останемся глобально в схеме прогноза на 2017-2018 годы.

Мы рассмотрим все нормы и отношения для оценки волн ускорения с использованием метода скользящих средних.

1.1 Отношение i/p

|

2008 |

1 |

1,16 |

1,133 |

1,159 |

1,144 |

1,14 |

Декабрь 2007 |

|

2008 |

2 |

1,024 |

1,087 |

1,092 |

1,118 |

1,113 |

|

|

2008 |

3 |

0,877 |

0,95 |

1,013 |

1,032 |

1,061 |

|

|

2008 |

4 |

1,14 |

1 |

1,008 |

1,043 |

1,053 |

|

|

2009 |

1 |

1,074 |

1,105 |

1,026 |

1,025 |

1,049 |

|

|

2009 |

2 |

1,038 |

1,055 |

1,08 |

1,029 |

1,028 |

Июнь 2009 |

|

2009 |

3 |

0,919 |

0,977 |

1,008 |

1,036 |

1,005 |

|

|

2009 |

4 |

0,843 |

0,883 |

0,935 |

0,968 |

0,997 |

|

|

2010 |

1 |

0,908 |

0,873 |

0,89 |

0,929 |

0,957 |

|

|

2010 |

2 |

0,977 |

0,941 |

0,903 |

0,908 |

0,937 |

|

|

2010 |

3 |

0,917 |

0,948 |

0,933 |

0,907 |

0,91 |

|

|

2010 |

4 |

1,028 |

0,97 |

0,973 |

0,955 |

0,927 |

|

|

2011 |

1 |

1,11 |

1,07 |

1,017 |

1,006 |

0,984 |

|

|

2011 |

2 |

0,872 |

0,985 |

0,999 |

0,978 |

0,978 |

|

|

2011 |

3 |

0,973 |

0,919 |

0,981 |

0,992 |

0,977 |

|

|

2011 |

4 |

0,992 |

0,982 |

0,942 |

0,984 |

0,992 |

|

|

2012 |

1 |

0,981 |

0,987 |

0,982 |

0,951 |

0,983 |

|

|

2012 |

2 |

1,006 |

0,993 |

0,993 |

0,988 |

0,961 |

|

|

2012 |

3 |

1,013 |

1,009 |

1 |

0,998 |

0,993 |

|

|

2012 |

4 |

0,962 |

0,988 |

0,994 |

0,99 |

0,991 |

|

|

2013 |

1 |

0,907 |

0,935 |

0,961 |

0,972 |

0,974 |

|

|

2013 |

2 |

0,985 |

0,944 |

0,951 |

0,967 |

0,975 |

|

|

2013 |

3 |

1 |

0,993 |

0,962 |

0,962 |

0,973 |

|

|

2013 |

4 |

0,994 |

0,997 |

0,993 |

0,97 |

0,968 |

|

|

2014 |

1 |

1,089 |

1,041 |

1,028 |

1,017 |

0,993 |

|

|

2014 |

2 |

0,92 |

1,001 |

0,999 |

0,999 |

0,996 |

|

|

2014 |

3 |

0,964 |

0,941 |

0,989 |

0,99 |

0,992 |

|

|

2014 |

4 |

1,012 |

0,988 |

0,964 |

0,995 |

0,995 |

|

|

2015 |

1 |

1,037 |

1,025 |

1,004 |

0,982 |

1,003 |

|

|

2015 |

2 |

1,067 |

1,052 |

1,039 |

1,02 |

0,999 |

|

|

2015 |

3 |

1 |

1,032 |

1,034 |

1,029 |

1,016 |

|

|

2015 |

4 |

1,123 |

1,062 |

1,063 |

1,057 |

1,049 |

|

|

2016 |

1 |

0,932 |

1,022 |

1,015 |

1,027 |

1,029 |

|

|

2016 |

2 |

1,05 |

0,989 |

1,031 |

1,024 |

1,032 |

|

|

2016 |

3 |

0,94 |

0,994 |

0,973 |

1,008 |

1,006 |

|

|

2016 |

4 |

1,043 |

0,99 |

1,01 |

0,99 |

1,015 |

|

|

2017 |

1 |

1,042 |

1,042 |

1,007 |

1,018 |

1 |

Волна ускорения, найденная методом скользящих средних в первом квартале 2015 года, выделена оранжевым фоном. Желтым цветом выделена волна синтеза, которая является результатом сравнения метода скользящих средних и метода направления кривой (из данных, доступных после точки перелома). Эта волна, в соответствии с обзором данных, истекает в четвертом квартале 2016 года. Возможно, что запустится новая волна, набросанная бледно-фиолетовым цветом.

1.2 Отношение k/p

|

2008 |

1 |

1,097 |

1,061 |

1,086 |

1,064 |

1,063 |

Декабрь 2007 |

|

2008 |

2 |

1,014 |

1,054 |

1,044 |

1,066 |

1,053 |

|

|

2008 |

3 |

0,883 |

0,948 |

0,995 |

1,002 |

1,026 |

|

|

2008 |

4 |

1,186 |

1,025 |

1,021 |

1,039 |

1,037 |

|

|

2009 |

1 |

1,11 |

1,145 |

1,056 |

1,045 |

1,055 |

|

|

2009 |

2 |

1,049 |

1,078 |

1,109 |

1,054 |

1,046 |

Июнь 2009 |

|

2009 |

3 |

0,924 |

0,985 |

1,023 |

1,057 |

1,024 |

|

|

2009 |

4 |

0,848 |

0,887 |

0,941 |

0,98 |

1,013 |

|

|

2010 |

1 |

0,902 |

0,873 |

0,892 |

0,933 |

0,966 |

|

|

2010 |

2 |

0,971 |

0,935 |

0,902 |

0,908 |

0,939 |

|

|

2010 |

3 |

0,905 |

0,939 |

0,925 |

0,902 |

0,908 |

|

|

2010 |

4 |

1,049 |

0,973 |

0,973 |

0,953 |

0,927 |

|

|

2011 |

1 |

1,117 |

1,084 |

1,021 |

1,008 |

0,984 |

|

|

2011 |

2 |

0,894 |

1 |

1,015 |

0,987 |

0,984 |

|

|

2011 |

3 |

0,979 |

0,934 |

0,993 |

1,006 |

0,985 |

|

|

2011 |

4 |

0,967 |

0,973 |

0,945 |

0,987 |

0,999 |

|

|

2012 |

1 |

0,994 |

0,98 |

0,98 |

0,956 |

0,988 |

|

|

2012 |

2 |

0,993 |

0,993 |

0,984 |

0,983 |

0,963 |

|

|

2012 |

3 |

1,033 |

1,013 |

1,006 |

0,996 |

0,993 |

|

|

2012 |

4 |

0,975 |

1,003 |

1 |

0,998 |

0,992 |

|

|

2013 |

1 |

0,956 |

0,965 |

0,988 |

0,989 |

0,99 |

|

|

2013 |

2 |

1,013 |

0,984 |

0,981 |

0,994 |

0,994 |

|

|

2013 |

3 |

1,013 |

1,013 |

0,993 |

0,988 |

0,997 |

|

|

2013 |

4 |

1 |

1,006 |

1,008 |

0,995 |

0,991 |

|

|

2014 |

1 |

1,067 |

1,033 |

1,026 |

1,023 |

1,009 |

|

|

2014 |

2 |

0,92 |

0,991 |

0,994 |

0,999 |

1,001 |

|

|

2014 |

3 |

0,959 |

0,939 |

0,981 |

0,985 |

0,991 |

|

|

2014 |

4 |

1,012 |

0,985 |

0,962 |

0,988 |

0,99 |

|

|

2015 |

1 |

1,037 |

1,025 |

1,002 |

0,98 |

0,997 |

|

|

2015 |

2 |

1,052 |

1,045 |

1,034 |

1,015 |

0,994 |

|

|

2015 |

3 |

1 |

1,025 |

1,029 |

1,025 |

1,012 |

|

|

2015 |

4 |

1,13 |

1,065 |

1,061 |

1,055 |

1,047 |

|

|

2016 |

1 |

0,932 |

1,025 |

1,017 |

1,025 |

1,027 |

|

|

2016 |

2 |

1,056 |

0,992 |

1,035 |

1,027 |

1,032 |

|

|

2016 |

3 |

0,954 |

1,004 |

0,979 |

1,014 |

1,012 |

|

|

2016 |

4 |

1,062 |

1,007 |

1,023 |

0,999 |

1,024 |

|

|

2017 |

1 |

1,021 |

1,041 |

1,012 |

1,022 |

1,004 |

В этой серии волна ускорения затухает, но сохраняется. Если посмотреть на перспективу появления второй волны, чтобы провести параллель с отношением i / p, таблица предполагает ее наличие с последнего квартала 2016 года.

1.3 Видимая норма прибавочной стоимости (прибыль / зарплата)

|

2008 |

1 |

1,093 |

1,057 |

1,081 |

1,058 |

1,058 |

Декабрь 2007 |

|

2008 |

2 |

0,997 |

1,043 |

1,036 |

1,058 |

1,044 |

|

|

2008 |

3 |

0,868 |

0,932 |

0,983 |

0,992 |

1,017 |

|

|

2008 |

4 |

1,171 |

1,009 |

1,005 |

1,026 |

1,025 |

|

|

2009 |

1 |

1,049 |

1,105 |

1,023 |

1,016 |

1,031 |

|

|

2009 |

2 |

1,064 |

1,057 |

1,091 |

1,034 |

1,027 |

Июнь 2009 |

|

2009 |

3 |

0,932 |

0,996 |

1,013 |

1,046 |

1,011 |

|

|

2009 |

4 |

0,848 |

0,892 |

0,948 |

0,972 |

1,006 |

|

|

2010 |

1 |

0,895 |

0,87 |

0,893 |

0,937 |

0,959 |

|

|

2010 |

2 |

0,984 |

0,937 |

0,903 |

0,912 |

0,944 |

|

|

2010 |

3 |

0,914 |

0,949 |

0,93 |

0,906 |

0,912 |

|

|

2010 |

4 |

1,044 |

0,976 |

0,979 |

0,956 |

0,929 |

|

|

2011 |

1 |

1,133 |

1,09 |

1,028 |

1,017 |

0,989 |

|

|

2011 |

2 |

0,884 |

1,001 |

1,014 |

0,989 |

0,988 |

|

|

2011 |

3 |

0,978 |

0,928 |

0,993 |

1,005 |

0,987 |

|

|

2011 |

4 |

0,959 |

0,968 |

0,938 |

0,985 |

0,996 |

|

|

2012 |

1 |

1,02 |

0,989 |

0,985 |

0,957 |

0,992 |

|

|

2012 |

2 |

0,985 |

1,003 |

0,988 |

0,985 |

0,962 |

|

|

2012 |

3 |

1,027 |

1,006 |

1,011 |

0,997 |

0,993 |

|

|

2012 |

4 |

0,992 |

1,009 |

1,001 |

1,006 |

0,996 |

|

|

2013 |

1 |

0,948 |

0,97 |

0,989 |

0,988 |

0,994 |

|

|

2013 |

2 |

1,016 |

0,981 |

0,985 |

0,995 |

0,993 |

|

|

2013 |

3 |

1,008 |

1,012 |

0,99 |

0,991 |

0,998 |

|

|

2013 |

4 |

0,997 |

1,003 |

1,007 |

0,992 |

0,992 |

|

|

2014 |

1 |

1,082 |

1,04 |

1,029 |

1,026 |

1,01 |

|

|

2014 |

2 |

0,913 |

0,994 |

0,995 |

0,998 |

1,002 |

|

|

2014 |

3 |

0,963 |

0,937 |

0,984 |

0,987 |

0,991 |

|

|

2014 |

4 |

1,014 |

0,988 |

0,961 |

0,991 |

0,992 |

|

|

2015 |

1 |

1,046 |

1,03 |

1,007 |

0,981 |

1,002 |

|

|

2015 |

2 |

1,055 |

1,05 |

1,038 |

1,019 |

0,996 |

|

|

2015 |

3 |

1,002 |

1,028 |

1,033 |

1,029 |

1,016 |

|

|

2015 |

4 |

1,134 |

1,068 |

1,064 |

1,059 |

1,051 |

|

|

2016 |

1 |

0,925 |

1,023 |

1,016 |

1,025 |

1,029 |

|

|

2016 |

2 |

1,068 |

0,994 |

1,038 |

1,029 |

1,034 |

|

|

2016 |

3 |

0,96 |

1,012 |

0,982 |

1,017 |

1,014 |

|

|

2016 |

4 |

1,048 |

1,003 |

1,024 |

0,998 |

1,023 |

|

|

2017 |

1 |

1,024 |

1,035 |

1,01 |

1,024 |

1,004 |

Анализ идентичен анализу отношения k / p.

1.4 Корпоративная норма прибыли

|

2008 |

1 |

1,094 |

1,059 |

1,083 |

1,061 |

1,061 |

Декабрь 2007 |

|

2008 |

2 |

1,002 |

1,046 |

1,039 |

1,061 |

1,048 |

|

|

2008 |

3 |

0,871 |

0,937 |

0,986 |

0,995 |

1,019 |

|

|

2008 |

4 |

1,173 |

1,012 |

1,008 |

1,029 |

1,028 |

|

|

2009 |

1 |

1,064 |

1,114 |

1,03 |

1,023 |

1,036 |

|

|

2009 |

2 |

1,062 |

1,063 |

1,095 |

1,039 |

1,032 |

Июнь 2009 |

|

2009 |

3 |

0,929 |

0,994 |

1,016 |

1,049 |

1,014 |

|

|

2009 |

4 |

0,851 |

0,891 |

0,947 |

0,975 |

1,008 |

|

|

2010 |

1 |

0,899 |

0,873 |

0,894 |

0,937 |

0,962 |

|

|

2010 |

2 |

0,981 |

0,938 |

0,905 |

0,912 |

0,944 |

|

|

2010 |

3 |

0,913 |

0,947 |

0,93 |

0,907 |

0,912 |

|

|

2010 |

4 |

1,044 |

0,975 |

0,977 |

0,956 |

0,93 |

|

|

2011 |

1 |

1,129 |

1,087 |

1,027 |

1,015 |

0,989 |

|

|

2011 |

2 |

0,886 |

1 |

1,014 |

0,988 |

0,987 |

|

|

2011 |

3 |

0,978 |

0,929 |

0,993 |

1,005 |

0,986 |

|

|

2011 |

4 |

0,963 |

0,97 |

0,94 |

0,986 |

0,997 |

|

|

2012 |

1 |

1,012 |

0,987 |

0,984 |

0,957 |

0,991 |

|

|

2012 |

2 |

0,985 |

0,998 |

0,986 |

0,984 |

0,962 |

|

|

2012 |

3 |

1,027 |

1,006 |

1,008 |

0,996 |

0,992 |

|

|

2012 |

4 |

0,987 |

1,007 |

0,999 |

1,003 |

0,994 |

|

|

2013 |

1 |

0,952 |

0,97 |

0,988 |

0,987 |

0,992 |

|

|

2013 |

2 |

1,013 |

0,982 |

0,983 |

0,994 |

0,992 |

|

|

2013 |

3 |

1,008 |

1,01 |

0,99 |

0,989 |

0,997 |

|

|

2013 |

4 |

0,998 |

1,003 |

1,006 |

0,992 |

0,991 |

|

|

2014 |

1 |

1,076 |

1,037 |

1,027 |

1,024 |

1,009 |

|

|

2014 |

2 |

0,914 |

0,992 |

0,994 |

0,997 |

1 |

|

|

2014 |

3 |

0,962 |

0,937 |

0,983 |

0,986 |

0,991 |

|

|

2014 |

4 |

1,012 |

0,987 |

0,961 |

0,99 |

0,991 |

|

|

2015 |

1 |

1,042 |

1,027 |

1,005 |

0,98 |

1 |

|

|

2015 |

2 |

1,053 |

1,048 |

1,036 |

1,017 |

0,995 |

|

|

2015 |

3 |

1,001 |

1,026 |

1,031 |

1,027 |

1,014 |

|

|

2015 |

4 |

1,143 |

1,072 |

1,066 |

1,06 |

1,051 |

|

|

2016 |

1 |

0,918 |

1,023 |

1,016 |

1,025 |

1,028 |

|

|

2016 |

2 |

1,063 |

0,987 |

1,036 |

1,028 |

1,033 |

|

|

2016 |

3 |

0,958 |

1,009 |

0,977 |

1,016 |

1,013 |

|

|

2016 |

4 |

1,054 |

1,005 |

1,024 |

0,996 |

1,023 |

|

|

2017 |

1 |

1,021 |

1,037 |

1,01 |

1,023 |

1,001 |

Выводы идентичны тем, которые получены из отношения k / p или видимой нормы прибавочной стоимости.

Другие выражения нормы прибыли и нормы прибавочной стоимости доступны в приложении; они не вносят никаких изменений в анализ.

Если мы обратимся к методу касательной, мы получим из текущих данных следующий результат:

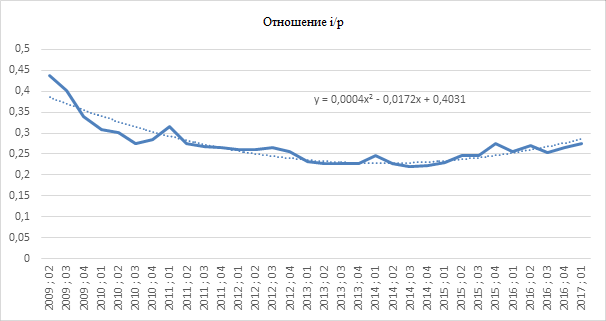

1.5 Отношение i/p

Из уравнения направления кривой, y = 0,0004 x2 — 0,0172x + 0,4031, мы получаем в качестве отправной точки волны ускорения первый квартал 2017 года, который перекрывает идею новой волны. В любом случае был создан разрыв между данными ожидаемой волны, следующей за точкой перелома, и сериями, соответствующими фактическим данным (всегда подлежащими пересмотру).

Уравнения других серий приведены в приложении.

- Цикл фиктивного капитала

2.1 Текущий цикл и его эволюция

Конец (при условии пересмотра данных) первой волны ускорения как перспектива второй волны открывает множество вопросов. После падения в апреле 2017 года индекс SP500 снова растет и бьет новые исторические рекорды.

В прошлом конец волны отодвинул кризис перепроизводства, но не финансовый кризис. В данном случае, как показано в других сериях, вполне вероятно, что новая волна ускорения сопоставляется с первой и, таким образом, только еще дальше смещает кризис перепроизводства. Чтобы обновить наши таблицы, мы начнем с этой двойной гипотезы, а именно с конца волны ускорения и начала второй, которая сопоставляется с ней.

Чтобы сделать более точные оценки, мы использовали методы интерполяции, чтобы определить месяцы, которые отмечают конец одного этапа и начало другого. Этот расчет (с учетом двойного резервирования пересмотра данных и достоверности анализа) для серии ip приводит нас к остановке волны ускорения в ноябре 2016 года и к запуску следующей в декабре 2016 года. Таблица пиков изменяется следующим образом:

Столбец 1: цикл или подцикл.

Столбец 2: расстояние в числе сеансов между самой длинной вершиной, которая должна быть восстановлена, и предыдущей вершиной в волне ускорения.

Столбец 3: расстояние в днях между самой длинной вершиной, которая должна быть восстановлена, и предыдущей вершиной в волне ускорения.

Столбец 4: Дата, когда была достигнута вершина, которая должна быть восстановлена.

Столбец 5: Дата максимума в фондовом цикле. Конец восходящего периода фондового рынка.

Столбец 6: Расстояние в числе сеансов между максимумом цикла и высшей точкой в конце периода восстановления.

Столбец 7: расстояние в днях между максимумом цикла и высшей точкой в конце периода восстановления.

| 1 Цикл | 2 Дистанция сессия | 3 Дистанция дата | 4 Дата сессия | 5 Дата пика цен на акции | 6

Дистанция сессия |

7 дата столбца 5 — дата столбца 4 |

| 2 | 75 | 112 | 28/11/1952 | 05/01/1953 | 24 | 38 |

| 3 | 4 | 6 | 01/08/1956 | 03/08/1956 | 2 | 2 |

| 5 | 14 | 24 | 14/11/1968 | 02/12/1968 | 10 | 18 |

| 8v2 | 101 | 146 | 29/05/1990 | 16/07/1990 | 33 | 48 |

| 9 | 54 | 78 | 21/03/2000 | 24/03/2000 | 3 | 3 |

| 10 | 58 | 81 | 05/10/2007 | 11/10/2007 | 4 | 6 |

| 11 волна 1 | 69 | 98 | 21/11/2016 | 21/11/2016 | — | — |

В первой волне ускорения одиннадцатого цикла самый длинный период восстановления цен на акции длился с 15 августа 2016 года по 21 ноября 2016 года. Поэтому этот период представляет собой 69 торговых сеансов и 98 дней, что помещает его в циклы средних цен. Для второй волны, если она подтвердится, самый длинный период восстановления закончился бы 8 мая 2017 года после 68 дней или 47 торговых сеансов, что на данный момент помещает его в нижнюю часть таблицы. Это также первый случай, когда мы сталкиваемся с двумя последовательными волнами ускорения. С тех пор индекс фондового рынка побил рекорд, и на момент написания статьи индекс SP500 достиг своего исторического максимума. В то время как мировая буржуазия ополчилась против Трампа, за которой следует крупная американская буржуазия[1], из-за ее политической ориентации по климатическому вопросу, американский фондовый рынок находится на самом высоком уровне, в то время как капитализация мирового рынка также бьет исторические рекорды.

2.2 Сводная таблица

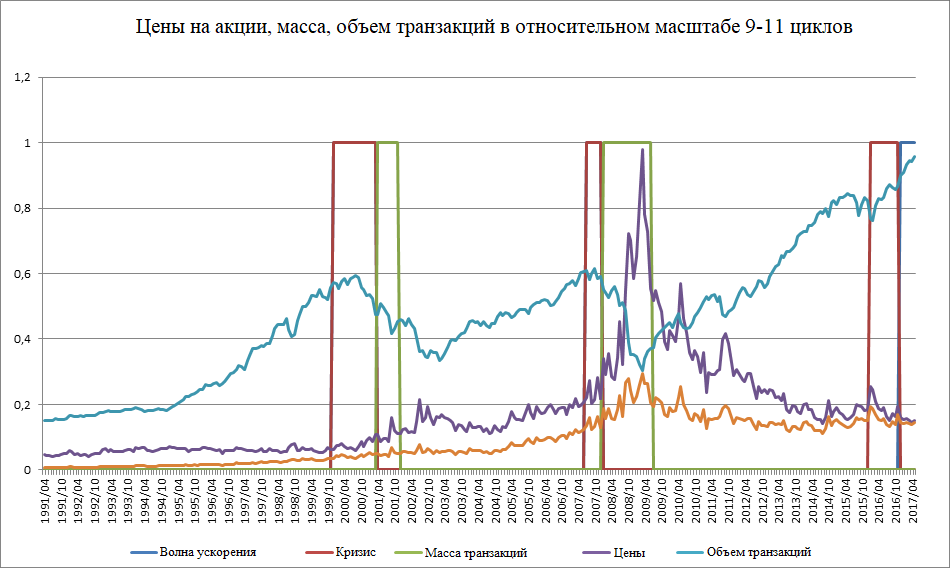

Из данных, доступных на 31 мая 2017 года, мы можем обновить сводную таблицу, которая показывает для каждого из последних трех циклов то, что мы назвали «массой транзакций» (объем, выраженный в долларах, деленный на цену), объем транзакций и средние цены на акции, характерные для каждого этапа. Эта таблица сделана с гипотезой, что еще не подтверждена вторая волна ускорения

Цикл: нумерация циклов и, возможно, промежуточных циклов в каждом цикле.

Строка с порядковым номером цикла, за которым следует m, дает «массу» транзакций (объем транзакций, деленный на цену); строка, в которой за серийным номером следует символ $, показывает объем транзакции, выраженный в долларах.

DV: Средние транзакции во время волны замедления.

PP: Средние транзакции на этапе процветания.

PPP: Среднее количество транзакций на этапе пост-процветания (высокого процветания).

VA: Среднее количество транзакций во время волны ускорения.

VAD: Средние транзакции во время волны ускорения в период депрессии фондового цикла.

SEC: Среднее количество транзакций во время кризиса. Кризис перепроизводства очевиден, и высшая точка была преодолена на предыдущем этапе.

SECVHS: средние транзакции в ниcходящей части последовательности входа в кризис. Цены на акции снова растут, так как кризис продолжается, а соотношение i / p продолжает расти. Это новая гиперспекулятивная часть последовательности входа в кризис. Эта фаза является частью кризисного цикла и цикла норм и отношений в процессе, но, с точки зрения фондового цикла, она открывает следующий цикл. В отличие от восходящей фазы эта фаза обычно присутствует, но имеет тенденцию к сокращению. Когда средняя масса транзакций больше среднего значения самой последовательности входа в кризис (SEC), мы выделяем ее диагоналями, направленными влево (и большой диагональю, если транзакционная активность является наиболее важной в кризисном цикле).

SSC: среднее количество транзакций во время выхода из кризиса.

Фаза, общая для обоих циклов (кризисный цикл и фондовый цикл), где средняя масса транзакций является самой высокой, отображается серым цветом, а фаза, где средняя транзакция является самой низкой, заштрихована горизонтально.

| Цикл | VD | PP | PPP | VA | VAD | SEC | SECVHS | SSC |

| 9m | 503.718 | 627.715 | 609.920 | 690.016 | 871.178 | 1.052.644 | 1.209.580 | 1.110.597 |

| 9$ | 209.753.142 | 346.768.364 | 665.794.870 | 993.438.383 | 1.158.305.286 | 1.230.132.437 | 1.302.229.565 | 1.253.809.524 |

| 9Sp | 414,1 | 553,5 | 1094,2 | 1442,9 | 1341,6 | 1187,7 | 1076,6 | 1129,7 |

| 10m | 1.470.978 | 1.498.926 | 1.935.616 | 2.280.936 | 2.499.600 | 5.111.407 | 7.793.895 | 6.406.708 |

| 10$ | 1.409.100.049 | 1.782.617.514 | 2.759.756.840 | 3.417.616.696 | 3.374.040.560 | 5.318.500.118 | 6.612.158.057 | 5.850.672.374 |

| 10Sp | 974,7 | 1180,1 | 1425,1 | 1503,0 | 1471,3 | 1138,6 | 848,2 | 914,3 |

| 11m | 3.974.067 | 2.402.404 | 1.788.116 | 1.914.378 | ||||

| 11$ | 4.502.513.490 | 3.573.763.176 | 3.655.730.081 | 3.948.008.755 | ||||

| 11Sp | 1.152,4 | 1.551,1 | 2051,4 | 2078,4 | ||||

| 11v2m | 1.528.678 | |||||||

| 11v2$ | 3.557.796.160 | |||||||

| 11v2Sp | 2328,8 |

Первая волна ускорения осталась спекулятивной, а не сверхспекулятивной, как в предыдущих циклах. Если это подтвердится, новая волна на данный момент имеет те же тенденции, но еще более подчеркнутые, чем первая.

- Приложение: Обновления одиннадцатого цикла

3.1 «Общая норма прибыли»

|

2008 |

1 |

1,048 |

1,024 |

1,033 |

1,02 |

1,022 |

Декабрь 2007 |

|

2008 |

2 |

0,988 |

1,017 |

1,011 |

1,021 |

1,014 |

|

|

2008 |

3 |

0,943 |

0,965 |

0,992 |

0,994 |

1,005 |

|

|

2008 |

4 |

1,085 |

1,012 |

1,004 |

1,014 |

1,012 |

|

|

2009 |

1 |

1,012 |

1,047 |

1,012 |

1,006 |

1,014 |

|

|

2009 |

2 |

1,02 |

1,016 |

1,038 |

1,014 |

1,009 |

Июнь 2009 |

|

2009 |

3 |

0,976 |

0,998 |

1,002 |

1,022 |

1,006 |

|

|

2009 |

4 |

0,924 |

0,95 |

0,973 |

0,983 |

1,002 |

|

|

2010 |

1 |

0,94 |

0,932 |

0,947 |

0,966 |

0,975 |

|

|

2010 |

2 |

0,993 |

0,966 |

0,951 |

0,958 |

0,97 |

|

|

2010 |

3 |

0,949 |

0,971 |

0,96 |

0,95 |

0,956 |

|

|

2010 |

4 |

1,027 |

0,987 |

0,989 |

0,976 |

0,964 |

|

|

2011 |

1 |

1,059 |

1,043 |

1,011 |

1,006 |

0,992 |

|

|

2011 |

2 |

0,942 |

0,999 |

1,008 |

0,993 |

0,993 |

|

|

2011 |

3 |

0,991 |

0,966 |

0,996 |

1,004 |

0,993 |

|

|

2011 |

4 |

0,973 |

0,982 |

0,968 |

0,991 |

0,998 |

|

|

2012 |

1 |

1,015 |

0,994 |

0,993 |

0,98 |

0,995 |

|

|

2012 |

2 |

1 |

1,007 |

0,996 |

0,995 |

0,983 |

|

|

2012 |

3 |

1,018 |

1,009 |

1,011 |

1,001 |

0,999 |

|

|

2012 |

4 |

0,998 |

1,008 |

1,005 |

1,008 |

1,001 |

|

|

2013 |

1 |

0,97 |

0,984 |

0,995 |

0,996 |

1 |

|

|

2013 |

2 |

1,009 |

0,99 |

0,992 |

0,999 |

0,999 |

|

|

2013 |

3 |

1,013 |

1,011 |

0,997 |

0,997 |

1,001 |

|

|

2013 |

4 |

0,997 |

1,005 |

1,006 |

0,997 |

0,997 |

|

|

2014 |

1 |

1,049 |

1,023 |

1,02 |

1,017 |

1,008 |

|

|

2014 |

2 |

0,954 |

1,001 |

1 |

1,003 |

1,004 |

|

|

2014 |

3 |

0,981 |

0,968 |

0,994 |

0,995 |

0,999 |

|

|

2014 |

4 |

1,008 |

0,994 |

0,981 |

0,998 |

0,998 |

|

|

2015 |

1 |

1,03 |

1,019 |

1,006 |

0,993 |

1,004 |

|

|

2015 |

2 |

1,036 |

1,033 |

1,025 |

1,014 |

1,001 |

|

|

2015 |

3 |

1,001 |

1,018 |

1,022 |

1,019 |

1,011 |

|

|

2015 |

4 |

1,03 |

1,015 |

1,022 |

1,024 |

1,021 |

|

|

2016 |

1 |

0,997 |

1,013 |

1,009 |

1,016 |

1,018 |

|

|

2016 |

2 |

1,04 |

1,019 |

1,022 |

1,017 |

1,021 |

|

|

2016 |

3 |

0,979 |

1,009 |

1,005 |

1,011 |

1,009 |

|

|

2016 |

4 |

1,015 |

0,996 |

1,011 |

1,007 |

1,012 |

|

|

2017 |

1 |

1,023 |

1,019 |

1,005 |

1,014 |

1,011 |

3.2 Норма прибыли в добавленной стоимости

|

2008 |

1 |

1,081 |

1,052 |

1,073 |

1,054 |

1,053 |

Декабрь 2007 |

|

2008 |

2 |

1,003 |

1,041 |

1,035 |

1,054 |

1,042 |

|

|

2008 |

3 |

0,884 |

0,944 |

0,987 |

0,995 |

1,017 |

|

|

2008 |

4 |

1,151 |

1,009 |

1,007 |

1,025 |

1,024 |

|

|

2009 |

1 |

1,058 |

1,101 |

1,026 |

1,02 |

1,032 |

|

|

2009 |

2 |

1,056 |

1,057 |

1,085 |

1,035 |

1,028 |

Июнь 2009 |

|

2009 |

3 |

0,936 |

0,994 |

1,014 |

1,044 |

1,013 |

|

|

2009 |

4 |

0,865 |

0,902 |

0,952 |

0,977 |

1,007 |

|

|

2010 |

1 |

0,911 |

0,887 |

0,904 |

0,943 |

0,966 |

|

|

2010 |

2 |

0,983 |

0,946 |

0,915 |

0,921 |

0,95 |

|

|

2010 |

3 |

0,925 |

0,955 |

0,939 |

0,918 |

0,922 |

|

|

2010 |

4 |

1,037 |

0,979 |

0,981 |

0,962 |

0,938 |

|

|

2011 |

1 |

1,112 |

1,076 |

1,024 |

1,013 |

0,99 |

|

|

2011 |

2 |

0,9 |

1,001 |

1,012 |

0,99 |

0,989 |

|

|

2011 |

3 |

0,98 |

0,938 |

0,994 |

1,004 |

0,988 |

|

|

2011 |

4 |

0,968 |

0,974 |

0,948 |

0,988 |

0,997 |

|

|

2012 |

1 |

1,011 |

0,989 |

0,986 |

0,962 |

0,992 |

|

|

2012 |

2 |

0,987 |

0,999 |

0,988 |

0,986 |

0,967 |

|

|

2012 |

3 |

1,023 |

1,005 |

1,007 |

0,997 |

0,993 |

|

|

2012 |

4 |

0,989 |

1,006 |

0,999 |

1,002 |

0,995 |

|

|

2013 |

1 |

0,958 |

0,974 |

0,99 |

0,989 |

0,993 |

|

|

2013 |

2 |

1,013 |

0,985 |

0,986 |

0,995 |

0,994 |

|

|

2013 |

3 |

1,006 |

1,009 |

0,992 |

0,991 |

0,997 |

|

|

2013 |

4 |

0,998 |

1,002 |

1,005 |

0,993 |

0,992 |

|

|

2014 |

1 |

1,065 |

1,032 |

1,023 |

1,02 |

1,008 |

|

|

2014 |

2 |

0,926 |

0,993 |

0,995 |

0,998 |

1,001 |

|

|

2014 |

3 |

0,967 |

0,946 |

0,985 |

0,988 |

0,992 |

|

|

2014 |

4 |

1,011 |

0,989 |

0,967 |

0,991 |

0,993 |

|

|

2015 |

1 |

1,035 |

1,023 |

1,004 |

0,983 |

1 |

|

|

2015 |

2 |

1,044 |

1,04 |

1,031 |

1,015 |

0,996 |

|

|

2015 |

3 |

1,001 |

1,022 |

1,026 |

1,023 |

1,012 |

|

|

2015 |

4 |

1,124 |

1,063 |

1,057 |

1,052 |

1,044 |

|

|

2016 |

1 |

0,927 |

1,02 |

1,014 |

1,021 |

1,024 |

|

|

2016 |

2 |

1,054 |

0,988 |

1,031 |

1,024 |

1,028 |

|

|

2016 |

3 |

0,964 |

1,008 |

0,98 |

1,014 |

1,012 |

|

|

2016 |

4 |

1,047 |

1,005 |

1,021 |

0,997 |

1,02 |

|

|

2017 |

1 |

1,017 |

1,032 |

1,009 |

1,02 |

1,001 |

3.3 «Общая видимая норма прибавочной стоимости»

|

2008 |

1 |

1,047 |

1,023 |

1,032 |

1,019 |

1,021 |

|

2008 |

2 |

0,984 |

1,015 |

1,01 |

1,02 |

1,012 |

|

2008 |

3 |

0,94 |

0,962 |

0,99 |

0,992 |

1,003 |

|

2008 |

4 |

1,082 |

1,009 |

1 |

1,012 |

1,009 |

|

2009 |

1 |

1 |

1,04 |

1,006 |

1 |

1,009 |

|

2009 |

2 |

1,023 |

1,011 |

1,034 |

1,01 |

1,005 |

|

2009 |

3 |

0,978 |

1 |

1 |

1,019 |

1,003 |

|

2009 |

4 |

0,924 |

0,951 |

0,975 |

0,981 |

1 |

|

2010 |

1 |

0,939 |

0,931 |

0,947 |

0,966 |

0,973 |

|

2010 |

2 |

0,996 |

0,966 |

0,951 |

0,958 |

0,972 |

|

2010 |

3 |

0,951 |

0,974 |

0,961 |

0,951 |

0,957 |

|

2010 |

4 |

1,026 |

0,988 |

0,991 |

0,977 |

0,965 |

|

2011 |

1 |

1,062 |

1,044 |

1,012 |

1,008 |

0,993 |

|

2011 |

2 |

0,94 |

0,999 |

1,008 |

0,993 |

0,994 |

|

2011 |

3 |

0,991 |

0,965 |

0,996 |

1,004 |

0,993 |

|

2011 |

4 |

0,971 |

0,981 |

0,967 |

0,99 |

0,997 |

|

2012 |

1 |

1,02 |

0,996 |

0,994 |

0,98 |

0,996 |

|

2012 |

2 |

0,998 |

1,009 |

0,996 |

0,995 |

0,983 |

|

2012 |

3 |

1,017 |

1,007 |

1,012 |

1,002 |

0,999 |

|

2012 |

4 |

1,002 |

1,009 |

1,005 |

1,009 |

1,002 |

|

2013 |

1 |

0,969 |

0,985 |

0,996 |

0,996 |

1,001 |

|

2013 |

2 |

1,01 |

0,989 |

0,993 |

0,999 |

0,999 |

|

2013 |

3 |

1,012 |

1,011 |

0,997 |

0,998 |

1,002 |

|

2013 |

4 |

0,997 |

1,004 |

1,006 |

0,997 |

0,998 |

|

2014 |

1 |

1,053 |

1,025 |

1,02 |

1,018 |

1,008 |

|

2014 |

2 |

0,953 |

1,001 |

1 |

1,003 |

1,004 |

|

2014 |

3 |

0,982 |

0,967 |

0,995 |

0,996 |

0,999 |

|

2014 |

4 |

1,008 |

0,995 |

0,98 |

0,998 |

0,998 |

|

2015 |

1 |

1,032 |

1,02 |

1,007 |

0,993 |

1,005 |

|

2015 |

2 |

1,037 |

1,034 |

1,026 |

1,015 |

1,002 |

|

2015 |

3 |

1,002 |

1,019 |

1,023 |

1,019 |

1,012 |

|

2015 |

4 |

1,03 |

1,016 |

1,023 |

1,025 |

1,022 |

|

2016 |

1 |

0,996 |

1,013 |

1,009 |

1,016 |

1,019 |

|

2016 |

2 |

1,043 |

1,019 |

1,023 |

1,018 |

1,021 |

|

2016 |

3 |

0,98 |

1,011 |

1,006 |

1,012 |

1,01 |

|

2016 |

4 |

1,012 |

0,996 |

1,011 |

1,007 |

1,012 |

|

2017 |

1 |

1,024 |

1,018 |

1,005 |

1,014 |

1,011 |

3.4 «Видимая норма прибавочной стоимости» (прибыль + проценты / зарплата)

|

2008 |

1 |

1,052 |

1,024 |

1,044 |

1,026 |

1,028 |

Декабрь 2007 |

|

2008 |

2 |

0,99 |

1,02 |

1,012 |

1,03 |

1,018 |

|

|

2008 |

3 |

0,899 |

0,945 |

0,979 |

0,984 |

1,003 |

|

|

2008 |

4 |

1,131 |

1,009 |

1,002 |

1,015 |

1,011 |

|

|

2009 |

1 |

1,028 |

1,076 |

1,015 |

1,009 |

1,017 |

|

|

2009 |

2 |

1,052 |

1,04 |

1,068 |

1,025 |

1,018 |

Июнь 2009 |

|

2009 |

3 |

0,955 |

1,003 |

1,011 |

1,037 |

1,01 |

|

|

2009 |

4 |

0,888 |

0,923 |

0,965 |

0,98 |

1,007 |

|

|

2010 |

1 |

0,917 |

0,902 |

0,921 |

0,954 |

0,969 |

|

|

2010 |

2 |

0,989 |

0,952 |

0,928 |

0,936 |

0,96 |

|

|

2010 |

3 |

0,932 |

0,961 |

0,945 |

0,929 |

0,935 |

|

|

2010 |

4 |

1,038 |

0,983 |

0,985 |

0,967 |

0,948 |

|

|

2011 |

1 |

1,106 |

1,073 |

1,024 |

1,015 |

0,993 |

|

|

2011 |

2 |

0,912 |

1,004 |

1,015 |

0,994 |

0,993 |

|

|

2011 |

3 |

0,983 |

0,946 |

0,997 |

1,007 |

0,992 |

|

|

2011 |

4 |

0,96 |

0,972 |

0,951 |

0,988 |

0,998 |

|

|

2012 |

1 |

1,024 |

0,992 |

0,989 |

0,968 |

0,995 |

|

|

2012 |

2 |

0,984 |

1,004 |

0,989 |

0,988 |

0,971 |

|

|

2012 |

3 |

1,024 |

1,004 |

1,011 |

0,998 |

0,995 |

|

|

2012 |

4 |

1 |

1,012 |

1,002 |

1,008 |

0,998 |

|

|

2013 |

1 |

0,967 |

0,983 |

0,997 |

0,993 |

0,999 |

|

|

2013 |

2 |

1,019 |

0,992 |

0,995 |

1,002 |

0,998 |

|

|

2013 |

3 |

1,008 |

1,013 |

0,998 |

0,998 |

1,003 |

|

|

2013 |

4 |

0,998 |

1,003 |

1,008 |

0,998 |

0,998 |

|

|

2014 |

1 |

1,065 |

1,031 |

1,024 |

1,022 |

1,011 |

|

|

2014 |

2 |

0,928 |

0,994 |

0,995 |

0,998 |

1,002 |

|

|

2014 |

3 |

0,969 |

0,948 |

0,986 |

0,989 |

0,993 |

|

|

2014 |

4 |

1,011 |

0,99 |

0,968 |

0,992 |

0,993 |

|

|

2015 |

1 |

1,039 |

1,025 |

1,006 |

0,985 |

1,001 |

|

|

2015 |

2 |

1,042 |

1,04 |

1,031 |

1,015 |

0,997 |

|

|

2015 |

3 |

1,002 |

1,021 |

1,027 |

1,023 |

1,012 |

|

|

2015 |

4 |

1,107 |

1,054 |

1,05 |

1,048 |

1,041 |

|

|

2016 |

1 |

0,939 |

1,019 |

1,013 |

1,02 |

1,023 |

|

|

2016 |

2 |

1,057 |

0,996 |

1,031 |

1,024 |

1,028 |

|

|

2016 |

3 |

0,972 |

1,013 |

0,988 |

1,016 |

1,013 |

|

|

2016 |

4 |

1,039 |

1,005 |

1,022 |

1,001 |

1,021 |

|

|

2017 |

1 |

1,015 |

1,027 |

1,008 |

1,02 |

1,003 |

Ряды норм, представленных в приложении, показывают волны ускорения, которые имеют большее сопротивление, чем самые чувствительные серии. Их анализ подтверждает идею о том, что новая волна работает в наиболее чувствительных сериях (отношение i / p).

3.5 Уравнения норм и отношений по методу касательной

k/p : Основной капитал / прибыль

tpe : Корпоративная норма прибыли

tpg : Общая норма прибыли

tpva : Норма прибыли в добавленной стоимости

| Норма или отношение | Уравнение | Дата начала волны ускорения |

| k/p | y = 0,0008×2 — 0,0294x + 0,7593 | 2015 ; 4 |

| tpe | y = -0,0007×2 + 0,0239x + 0,3969 | 2015 ; 2 |

| tpg | y = -0,0003×2 + 0,0084x + 0,3235 | 2014 ; 2 |

| tpva | y = -0,0001×2 + 0,0052x + 0,1024 | 2018 ; 2 |

| tplg | y = -0,0003×2 + 0,0103x + 0,4099 | 2015 ; 2 |

| tplips | y = -0,0003×2 + 0,0094x + 0,243 | 2014 ; 4 |

| tplps | y = -0,0003×2 + 0,0101x + 0,1712 | 2015 ; 2 |

[1] От Диснея до Goldman Sachs, легион боссов американских транснациональных корпораций критиковал климатическую политику Трампа.