Обновление четвертого квартала 2016 года

Robin Goodfellow, Апрель 2017

- Введение

Бюро экономического анализа США (BEA) только что опубликовало данные за четвертый квартал 2016 года в конце марта 2017 года. Первый квартал 2017 года закончился без какого-либо кризиса. Мы уже показали в нашей книге, что разрыв между доступностью данных и нынешней ситуацией может быть фактором трудностей в анализе. Однако длительность, а также вялость (одно и другое связаны) цикла накопления на данный момент компенсировали эту возможную трудность. Не было никакого другого пересмотра; данные до третьего квартала 2016 года не были изменены.

Волна ускорения синтеза, что является результатом сравнения двух используемых методов с целью ее определения (если окажется, что она продолжается) в шестом квартале на предмет соответствия абсолютному максимуму, уже наблюдалась в прошлых циклах.

Данные за четвертый квартал 2016 года позволяют сделать такой же вывод, как и в предыдущем квартале. Мы можем только сохранить наш прогноз кризиса на 2017–2018 годы с большей вероятностью на 2017 год и в то же время у нас накапливаются сомнения в способности этой волны ускорения дойти до конца. Однако это не первый случай, когда волна ускорения угасает до кризиса (это касается второго — 1949/1954 — или третьего цикла — 1954/1958[1]). Напротив, мы продемонстрировали существование циклов с несколькими волнами ускорения (как для восьмого — 1983 / 1991 — цикла). Расчеты по направлению кривой также показывают расхождение между прогнозируемой кривой и фактической кривой. Последние расчеты, основанные на всех доступных данных (и, следовательно, подлежащих пересмотру), переносят начальную точку волны ускорения на 2017 год, а не начало 2016 года, что является результатом, полученным из набора данных, используемых для прогнозирования.

Будущие данные могут иметь решающее значение для оценки следующего цикла. Если волна ускорения остановится, мы столкнемся с многоволновым циклом. Однако это будет первый раз, когда волна ускорения, возникающая в конце цикла, остановится. Более того, даже если эта волна прекратится, вполне вероятно, что в финансовой сфере произойдет кризис. Наличие промежуточной волны ускорения редко проходит без следа. С другой стороны, промежуточный кризис может привести к окончательному общему кризису (как это было в восьмом цикле). Мы вернемся к волновым циклам, таким как пятый и восьмой циклы, чтобы извлечь из них основные уроки.

1 марта американский фондовый индекс SP500 побил свой исторический рекорд. С конца 2016 года нас интересует конец роста. Если вопрос актуален, то он становится только острее. Анализ цикла фиктивного капитала будет возможным ответом на него.

- Цикл фиктивного капитала

2.1 Текущий цикл и его эволюция

С 21 ноября 2016 года (что соответствует новому историческому рекорду SP500 после значительной относительной паузы, последовавшей за последним историческим рекордом SP500, побитым 11 июля 2016 года в связи с изменением фазы: появление волны ускорения[2]) Исторический рекорд SP500 был побит 22 раза в день, когда мы пишем (1 апреля 2017 года). Последняя запись датирована 1 марта 2017 года (2400,98).

В обновлении за октябрь 2016 года мы проанализировали пики различных фаз цикла и, в частности, волн ускорения. Если мы обновим эту таблицу, мы получим следующий результат:

Столбец 1: цикл или подцикл.

Столбец 2: расстояние в числе сеансов между самой длинной вершиной, которая должна быть восстановлена, и предыдущей вершиной в волне ускорения.

Столбец 3: расстояние в днях между самой длинной вершиной, которая должна быть восстановлена, и предыдущей вершиной в волне ускорения.

Столбец 4: Дата, когда была достигнута вершина, которая должна быть восстановлена.

Столбец 5: Дата максимума в фондовом цикле. Конец восходящего периода фондового рынка.

Столбец 6: Расстояние в числе сеансов между максимумом цикла и высшей точкой в конце периода восстановления.

Столбец 7: расстояние в днях между максимумом цикла и высшей точкой в конце периода восстановления.

| 1 Цикл | 2 Дистанция сессия | 3 Дистанция дата | 4 Дата сессия | 5 Дата пика цен на акции | 6

Дистанция сессия |

7 дата столбца 5 — дата столбца 4 |

| 2 | 75 | 112 | 28/11/1952 | 05/01/1953 | 24 | 38 |

| 3 | 4 | 6 | 01/08/1956 | 03/08/1956 | 2 | 2 |

| 5 | 14 | 24 | 14/11/1968 | 02/12/1968 | 10 | 18 |

| 8v2 | 101 | 146 | 29/05/1990 | 16/07/1990 | 33 | 48 |

| 9 | 54 | 78 | 21/03/2000 | 24/03/2000 | 3 | 3 |

| 10 | 58 | 81 | 05/10/2007 | 11/10/2007 | 4 | 6 |

| 11частьl | 69 | 98 | 21/11/2016 (p ?) | 01/03/2017 (p ?) | 67 | 100 |

Для одиннадцатого цикла самый длинный период оздоровления во время волны ускорения длился с 15 августа 2016 года по 21 ноября 2016 года. Следовательно, этот период представляет 69 торговых сеансов и 98 дней, что ставит его в правильное среднее значение циклов. В настоящее время точка максимума была достигнута 1 марта 2017 года. Если предположить, что указанный период оздоровления является самым длинным в цикле, а фондовый цикл достиг пика 1 марта 2017 года, то можно видеть, что рекорд длительности фазы, приводящей к этому максимуму, был побит в этом цикле. Чтобы этот результат был верным, необходимо добавить еще одну гипотезу, а именно, что волна ускорения приводит к кризису. В противном случае мы имеем как, например, с первой волной восьмого цикла гораздо большие расстояния, поскольку проходит более двух лет между самым длинным периодом восстановления во время волны ускорения первого подцикла и максимумом (который вмешивается в фазу процветания второго подцикла). Более точный анализ этого восьмого цикла может раскрыть нам некоторые элементы.

Согласно буржуазному экономисту Кристиану Сент-Этьену, трудности, с которыми столкнулся Трамп при реализации своей программы, привели к изменению позиции спекулянтов. «Сперва наблюдался положительный эффект от избрания Дональда Трампа на финансовые рынки. «Бычий рынок», который продолжался с марта 2009 года, ускорил темпы еще в начале этого года. Пока не выяснилось, что по состоянию на 21 марта 2017 года, у Трампа возникло гораздо больше проблем, чем ожидалось, во время замены Obama Care на Trump Care, за что большинство Конгресса казалось бы могло проголосовать. Многие республиканцы не могут смириться с тем, что миллионы американцев теряют медицинскую страховку.

В этом новом контексте перспектива провала Трампом полного проекта налоговой реформы с резким снижением ставки корпоративного налога и программы стимулирования за счет масштабных инвестиций в инфраструктуру, может разочаровать ожидания рынка. Конечно, Трамп получит кое-что из того, о чем он просит, но мы можем быть далеки от его заявлений о громком начале срока, ведь осталось всего несколько недель!»

Мы будем очень осторожны, прежде всего, в результатах анализа, который проводим в отношении эволюции фондового рынка, потому что далеки от работы с репрезентативной выборкой, и потому, что во многих отношениях движение курса акций остается непредсказуемым. С одной стороны, оно никогда не изучалось в контексте марксистского анализа цикла. С другой стороны, ненависть, которую мировая буржуазия испытывает к Трампу, такова, что суждение о ней может быть искажено, потому что она будет склонна приписывать ему всю ответственность за кризис, который по сути выходит за пределы его возможностей.

Поэтому обратите внимание, что если бы случился апогей, то он датировался бы 1 марта, а не 21 марта. С другой стороны, с этого момента может произойти смена направления, более заметная, более чистая. Будущее покажет, пересекли ли мы порог, который отделяет восходящий период от депрессивного периода фондового цикла. Сегодня колебания индекса все еще достаточно низки, чтобы тенденция оставалась неопределенной, в то время как средние цены на акции за март 2017 года выше, чем за февраль 2017 года.

В своем докладе[3] о французских акциях с 1854 года Дэвид Ле Брис указывает, что, как и в Соединенных Штатах, именно при демократическом правительстве цены на акции выросли больше всего, во Франции этот результат достигнут при левом правительстве. Обычно любое новое правительство приветствуется рынками; цены на акции в первые месяцы растут быстрее[4]. Но, по его словам, во французском случае превосходство левых правительств в дополнение к более благоприятной экономической ситуации может быть объяснено предсказуемыми изменениями в правительстве. Когда левые объявляют о приходе к власти во время правого правительства, акции падают, а когда опросы объявляют грядущее правое правительство, как примерно три месяца назад, цены на акции растут при левом правительстве.

В последнее время среднее значение индекса CAC40 было следующим:

Ноябрь 2016: 4505,22

Декабрь 2016 года: 4747,19

Январь 2017: 4868,03

Февраль 2017: 4850,73

Март 2017 года: 4996,88

С конца марта 2017 года индекс превысил порог в 5000 пунктов, уровень, который не был достигнут с лета 2015 года. В отличие от американских индексов, индекс фондового рынка Франции также не восстановил свой самый высокий уровень, достигнутый до последнего кризиса, не говоря уже о его самом высоком абсолютном уровне, который датируется 2000 годом до предпоследнего кризиса. Это отражает относительный упадок французского капитализма как и, например, искусственное измерение американских рекордов. Эти последние данные показывают, что спекулянты на французском рынке не разделяют опасений большинства иностранной буржуазии и видят победу Макрона (фактически, согласно анализу Ле Бриса, это означает, что он должен быть классифицирован как правый Макрон) или Фийона против Марин Ле Пен.

В глобальном масштабе фондовая капитализация находится на самом высоком уровне.

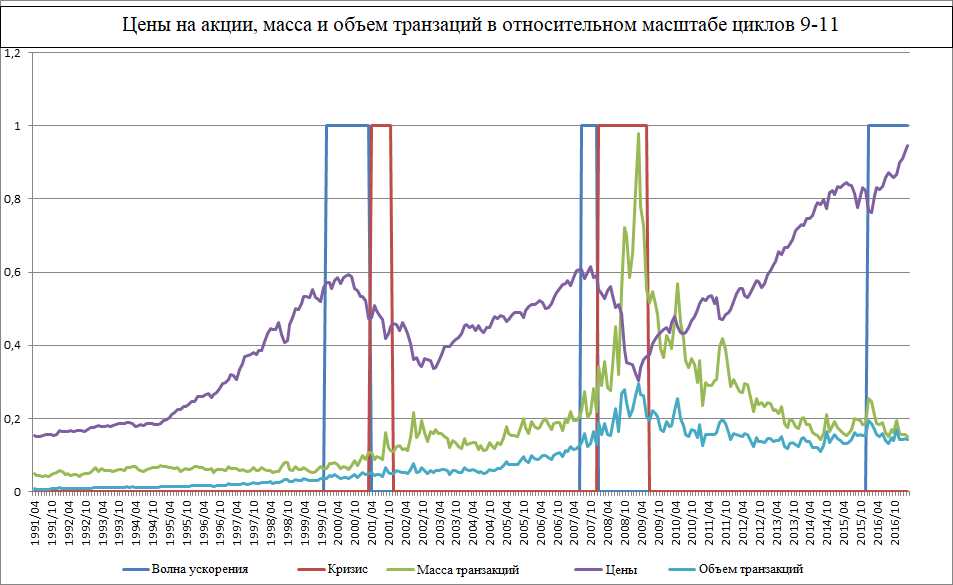

Из данных, доступных на 31 марта 2017 года, мы можем обновить сводную таблицу, которая показывает для каждого из трех последних циклов то, что мы назвали «массой транзакций» (объем в долларах, деленный на цену), объем транзакций и средний курс, характерный для каждого этапа.

2.2 Сводная таблица

Следующая таблица показывает для каждой крупной части цикла массу транзакций, объем транзакций и средний уровень фондового индекса (SP 500). Мы прокомментировали результаты в 5.1

Цикл: нумерация циклов и, возможно, промежуточных циклов в каждом цикле.

Строка с порядковым номером цикла, за которым следует m, дает «массу» транзакций (объем транзакций, деленный на цену); строка, в которой за серийным номером следует символ $, показывает объем транзакции, выраженный в долларах.

DV: Средние транзакции во время волны замедления.

PP: Средние транзакции на этапе процветания.

PPP: Среднее количество транзакций на этапе пост-процветания (высокого процветания).

VA: Среднее количество транзакций во время волны ускорения.

VAD: Средние транзакции во время волны ускорения в период депрессии фондового цикла.

SEC: Среднее количество транзакций во время кризиса. Кризис перепроизводства очевиден, и высшая точка была преодолена на предыдущем этапе.

SECVHS: средние транзакции в ниcходящей части последовательности входа в кризис. Цены на акции снова растут, так как кризис продолжается, а соотношение i / p продолжает расти. Это новая гиперспекулятивная часть последовательности входа в кризис. Эта фаза является частью кризисного цикла и цикла норм и отношений в процессе, но, с точки зрения фондового цикла, она открывает следующий цикл. В отличие от восходящей фазы эта фаза обычно присутствует, но имеет тенденцию к сокращению. Когда средняя масса транзакций больше среднего значения самой последовательности входа в кризис (SEC), мы выделяем ее диагоналями, направленными влево (и большой диагональю, если транзакционная активность является наиболее важной в кризисном цикле).

SSC: среднее количество транзакций во время выхода из кризиса.

Фаза, общая для обоих циклов (кризисный цикл и фондовый цикл), где средняя масса транзакций является самой высокой, отображается серым цветом, а фаза, где средняя транзакция является самой низкой, заштрихована горизонтально.

| Цикл | VD | PP | PPP | VA | VAD | SEC | SECVHS | SSC |

| 9m | 503.718 | 627.715 | 609.920 | 690.016 | 871.178 | 1.052.644 | 1.209.580 | 1.110.597 |

| 9$ | 209.753.142 | 346.768.364 | 665.794.870 | 993.438.383 | 1.158.305.286 | 1.230.132.437 | 1.302.229.565 | 1.253.809.524 |

| 9Sp | 414,1 | 553,5 | 1094,2 | 1442,9 | 1341,6 | 1187,7 | 1076,6 | 1129,7 |

| 10m | 1.470.978 | 1.498.926 | 1.935.616 | 2.280.936 | 2.499.600 | 5.111.407 | 7.793.895 | 6.406.708 |

| 10$ | 1.409.100.049 | 1.782.617.514 | 2.759.756.840 | 3.417.616.696 | 3.374.040.560 | 5.318.500.118 | 6.612.158.057 | 5.850.672.374 |

| 10Sp | 974,7 | 1180,1 | 1425,1 | 1503,0 | 1471,3 | 1138,6 | 848,2 | 914,3 |

| 11m | 3.974.067 | 2.402.404 | 1.788.116 | 1.914.378 | ||||

| 11$ | 4.502.513.490 | 3.573.763.176 | 3.655.730.081 | 3.848.088.684 | ||||

| 11Sp | 1.152,4 | 1.551,1 | 2051,4 | 2138,7 |

Спекулятивные и несверхспекулятивные тенденции, как и ожидалось, все еще преобладают. Уровень активности в стоимости более важен от одной фазы цикла к другой, но это не относится к массе транзакций (возможно, до волны ускорения). В одном из наших последних обновлений мы упомянули законы, ограничивающие спекулятивную деятельность банков, и которые президент Трамп стремится реформировать или даже отменить. Сегодня многие статьи освещают недовольство фондового рынка. «Но для чего фондовый рынок сегодня?» спрашивает Филипп Эсканде в «Le Monde» 10 января 2017 года. По словам Патрика Артуса[5], главного экономиста Natixis, «Акции больше не используются для финансирования экономики». С 2008 года баланс чистых выпусков акций, зарегистрированных в Соединенных Штатах, является отрицательным из-за разрушений после их выкупа.

Три основные причины упомянуты:

1) Слабость сбережений в действии, вызванная нестабильностью фондового рынка. Владение акциями имеет тенденцию становиться более профессиональным. В Соединенных Штатах вес институциональных инвесторов падает. Во Франции количество акционеров уменьшилось[6].

2) Стоимость акционерного капитала слишком высока для компаний относительно стоимости долга; С одной стороны, происходит консолидация капитала, и поэтому нет необходимости привлекать фондовый рынок, а с другой стороны, низкая ставка процента способствует заимствованиям, а не использованию акционеров.

3) Стремление компаний обогатить акционеров за счет сокращения базы акций (США) или, по крайней мере, без их разбавления (Европа).

«В результате, фондовый рынок теперь представляет собой небольшую среду, которая работает с одними и теми же игроками и одними и теми же акциями, что в лучшем случае удовлетворяет регулярное перераспределение денег — компании, которые должны тем, кто нужен для их роста. Крупный игрок в обращении капитала, предназначенный для отвода денег из сбережений домохозяйств в корпорации — фондовая биржа больше не справляется с этой важной ролью. Замена, последствия которой мы еще не в силах оценить» (Филипп Эсканд, Мир, 10/01/2017).

- Приложение: Обновления одиннадцатого цикла

3.1 Эволюция отношения i / p по методу скользящих средних

|

2008 |

1 |

1,16 |

1,133 |

1,159 |

1,144 |

1,14 |

|

2008 |

2 |

1,024 |

1,087 |

1,092 |

1,118 |

1,113 |

|

2008 |

3 |

0,877 |

0,95 |

1,013 |

1,032 |

1,061 |

|

2008 |

4 |

1,14 |

1 |

1,008 |

1,043 |

1,053 |

|

2009 |

1 |

1,074 |

1,105 |

1,026 |

1,025 |

1,049 |

|

2009 |

2 |

1,038 |

1,055 |

1,08 |

1,029 |

1,028 |

|

2009 |

3 |

0,919 |

0,977 |

1,008 |

1,036 |

1,005 |

|

2009 |

4 |

0,843 |

0,883 |

0,935 |

0,968 |

0,997 |

|

2010 |

1 |

0,908 |

0,873 |

0,89 |

0,929 |

0,957 |

|

2010 |

2 |

0,977 |

0,941 |

0,903 |

0,908 |

0,937 |

|

2010 |

3 |

0,917 |

0,948 |

0,933 |

0,907 |

0,91 |

|

2010 |

4 |

1,028 |

0,97 |

0,973 |

0,955 |

0,927 |

|

2011 |

1 |

1,11 |

1,07 |

1,017 |

1,006 |

0,984 |

|

2011 |

2 |

0,872 |

0,985 |

0,999 |

0,978 |

0,978 |

|

2011 |

3 |

0,973 |

0,919 |

0,981 |

0,992 |

0,977 |

|

2011 |

4 |

0,992 |

0,982 |

0,942 |

0,984 |

0,992 |

|

2012 |

1 |

0,981 |

0,987 |

0,982 |

0,951 |

0,983 |

|

2012 |

2 |

1,006 |

0,993 |

0,993 |

0,988 |

0,961 |

|

2012 |

3 |

1,013 |

1,009 |

1 |

0,998 |

0,993 |

|

2012 |

4 |

0,962 |

0,988 |

0,994 |

0,99 |

0,991 |

|

2013 |

1 |

0,907 |

0,935 |

0,961 |

0,972 |

0,974 |

|

2013 |

2 |

0,985 |

0,944 |

0,951 |

0,967 |

0,975 |

|

2013 |

3 |

1 |

0,993 |

0,962 |

0,962 |

0,973 |

|

2013 |

4 |

0,994 |

0,997 |

0,993 |

0,97 |

0,968 |

|

2014 |

1 |

1,089 |

1,041 |

1,028 |

1,017 |

0,993 |

|

2014 |

2 |

0,92 |

1,001 |

0,999 |

0,999 |

0,996 |

|

2014 |

3 |

0,964 |

0,941 |

0,989 |

0,99 |

0,992 |

|

2014 |

4 |

1,012 |

0,988 |

0,964 |

0,995 |

0,995 |

|

2015 |

1 |

1,037 |

1,025 |

1,004 |

0,982 |

1,003 |

|

2015 |

2 |

1,067 |

1,052 |

1,039 |

1,02 |

0,999 |

|

2015 |

3 |

1 |

1,032 |

1,034 |

1,029 |

1,016 |

|

2015 |

4 |

1,123 |

1,062 |

1,063 |

1,057 |

1,049 |

|

2016 |

1 |

0,932 |

1,022 |

1,015 |

1,027 |

1,029 |

|

2016 |

2 |

1,05 |

0,989 |

1,031 |

1,024 |

1,032 |

|

2016 |

3 |

0,94 |

0,994 |

0,973 |

1,008 |

1,006 |

|

2016 |

4 |

1,05 |

0,994 |

1,012 |

0,991 |

1,016 |

Точка перелома (желтым цветом) расположена в третьем квартале 2014 года. Согласно методу скользящих средних, наблюдается одиночная волна ускорения (оранжевым цветом); она начинается в первом квартале 2015 года. Красным цветом обозначен кризисный период последнего цикла. Обратите внимание, что волна ускорения исчезает. Феномен не нов, и поэтому мы сохраняем прогноз. Но возможно, что эта волна закончится. В этом случае мы нашли аналогичную ситуацию, особенно в восьмом цикле. Однако этот конец определил бы самый важный подцикл в истории, и перспектива кризиса, ограниченного финансовой сферой, осталась бы неизменной. В следующем обновлении мы вернемся к этим волновым циклам.

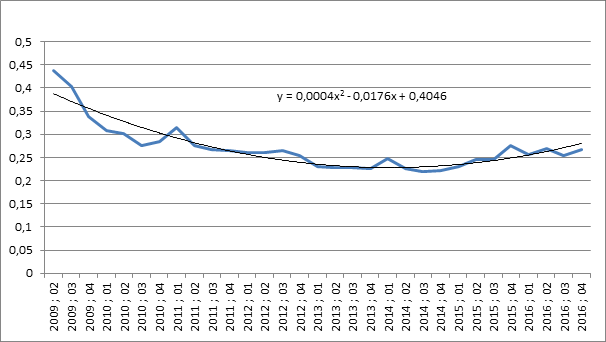

3.2 Эволюция отношения i / p по методу касательной

Уравнение направления кривой отношения i / p, включающее данные четвертого квартала 2016 года, выглядит следующим образом:

y = 0,0004×2 — 0,0176x + 0,4046

Расчет полунаклона кривой отодвигает на второй квартал 2017 года начальную точку волны ускорения. При использовании метода скользящих средних волна ослабевает, а при использовании метода направления кривой отправная точка переносится на второй квартал 2017 года. Все эти сигналы могут предвещать конец волны ускорения и, следовательно, подцикла. Однако не все ревизии произведены, и волна не погасла. Поэтому на данный момент мы остаемся верными текущему прогнозу. Если в ближайшее время кризис наступит, он будет противоречить нынешнему мнению большинства прогнозистов, которые предполагают четкое восстановление накопления[7].

[1] см. Кризисный цикл в США с 1929 года, Harmattan, 2016 стр. 112-113

[2] Подробный анализ циклов фиктивного капитала см. в обновлениях за июль 2016 г., октябрь 2016 г. и декабрь 2016 г.

[3] Дэвид Ле Брис, Французские акции с 1854 года, http://www.theses.fr/2011ORLE0502

[4] В мае 1981 года, после выборов в Миттеран, фондовый рынок упал на 33%, что стало крупнейшим месячным снижением с 1854 года, но уверенность быстро восстановится, поскольку в конце первых семи лет рост составит 250%. и 450% в конце второго срока, самый высокий рост в истории фондового рынка. В целом рынки, наконец, приятно удивлены левыми и довольно разочарованы правыми. Наихудший результат в мирное время получился при правительствах Помпиду, бывшего банкира Ротшильдов, под председательством генерала де Голля. (см. Davis Le Bris, Французские акции с 1854 года, с.136, 137, 150).

[5] https://www.research.natixis.com/GlobalResearchWeb/main/globalresearch/ViewDocument /A9h35yrYeQl3XMmNYP_AkA==

[6] «Только 3 миллиона французов по-прежнему являются прямыми акционерами перечисленных компаний, согласно последней оценке, опубликованной в ноябре 2016 года Kantar TNS для Autorité des marchés financiers (AMF). Их число сократилось вдвое за десять лет и неуклонно сокращается. (…) В 1980-х и 1990-х годах доля частных лиц возросла в результате последовательных волн приватизации, затрагивающих компании, такие как Saint-Gobain, Société générale, Renault, Gaz de France и т.д. В период с 1982 по 2002 год количество мелких владельцев возросло с 1,7 до 7 миллионов. Оно оставалось на уровне более 6 миллионов до 2009 года, в частности благодаря успеху плана накопления капитала (PEA), запущенного в 1992 году (…)»(Денис Коснар, Le Monde, 27/02/2017)

[7] «(…) впервые со времен кризиса 2008 года все движущие силы глобального роста включены с позитивными перспективами в Европе, Азии и Латинской Америке. Это благоприятное соединение должно благоприятствовать экспорту США и продолжению роста занятости в Соединенных Штатах» Кристиан Сент-Этьен.