Презентация и дополнения к книге

Robin Goodfellow, Июль 2016

- Введение

Приведенные ниже тексты частично представляют собой книгу, изданную Harmattan и посвященную кризисному циклу в Соединенных Штатах, начиная с 1929 года. Они также содержат детали по вопросам, которые могли возникнуть по этой теме, и наконец, дополняют книгу. Мы взяли на себя, с одной стороны, публикацию нескольких объемных изображений, представляющих относительный интерес, которые не могут быть включены в книгу без увеличения её объема; с другой стороны, мы сопоставляем результат этих работ с развитием конъюнктуры, чтобы на практике проверить эти факты. В результате этот текст будет пересматриваться ежеквартально с учетом новых данных. Документация книги завершена в конце апреля 2016 года. В это время данные того, что мы называем «циклом норм и отношений», перестали быть доступными в последнем квартале 2016 года. Исходя из этого, новые квартальные публикации позволят обновить графики и вывести прогнозы, требующие проверки.

Наш анализ основан на противостоянии того, что мы называем «кризисным циклом» и «циклом норм и отношений».

Кризисный цикл, основанный на официальной статистике NBER (http://www.nber.org/cycles/cyclemain.html), различает период накопления и период кризиса.

Цикл норм и отношений, основанный на данных, опубликованных BEA (http://www.bea.Gov/iTable/iTable.cfm?ReqID=9&step=1#reqid=9&step=3&isuri=1&903=56), позволяет различать период расширения и период сжатия. Оба цикла сдвинуты относительно друг друга, и в течение периода накопления точка перелома разграничивает период расширения от периода сжатия. Аналогичным образом, в кризисный период цикла норм и отношений есть еще одна точка перелома. Она знаменует собой кульминацию кризиса перепроизводства.

Более того, наблюдая кривую цикла норм и отношений, мы можем увидеть усиление изгиба кривой по мере приближения к кризису перепроизводства. Если бы можно было обнаружить или даже предвидеть эту фазу цикла, прогнозирование кризиса было бы значительно улучшено.

Глава 2 использует общий подход, который привел нас к предвидению нового кризиса перепроизводства к концу десятилетия.

Глава 3, следуя критике главы 2, приводит нас к выяснению взаимосвязи между кризисом фиктивного капитала и кризисом перепроизводства.

Чтобы определить то, что мы называем «волной ускорения», то есть ту фазу цикла, которая обычно предшествует кризису перепроизводства, мы использовали два метода:

- Первый основан на скользящих средних

- Второй учитывает уравнение направления кривой, а затем находит точку, когда производная кривой достигает определенного значения отношений.

В книге мы предоставили таблицу скользящих средних только для отношения i / p (процент / прибыль). В третьей главе читатель получит доступ ко всем таблицам для всех норм и отношений.

Мы завершим этот текст по мере развертывания цикла, чтобы сопоставить факты с нашим прогнозом. Это будет предметом последующих глав.

- Экономические циклы и предвидение кризисов перепроизводства

«Я рассказал здесь Муру одну историю, с которой privatim [между нами говоря] долго провозился. Но он думает, что вопрос неразрешим или, по крайней мере, pro tempore [временно] неразрешим ввиду многих и большей частью еще лишь подлежащих обнаружению факторов, относящихся к этому вопросу. Дело в следующем: ты знаешь таблицы, в которых цены, учетный процент и т. д. и т. д. представлены в их движении в течение года и т. д., в виде восходящих и нисходящих зигзагообразных линий. Я неоднократно пытался — для анализа кризисов — вычислить эти up and downs [повышения и понижения] как неправильные кривые и думал (да и теперь еще думаю, что с достаточно проверенным материалом это возможно) математически вывести из этого главные законы кризисов. Мур, как я уже сказал, считает задачу пока невыполнимой, и я решил до поры до времени отказаться от нее» (Письмо Маркса Энгельсу 31 мая 1873).

2.1 Грядущий кризис?

С конца 2015 года буржуазные СМИ торопятся объявить о надвигающемся глобальном кризисе, повторяя позиции ученых-экономистов или сотрудников банков или агентств финансового анализа. Левые или даже революционные органы (Critica da Economia[1], MundiWar[2] в Бразилии, «Голос рабочих во Франции»[3]…) используют эти антифоны, ссылаясь на наступающий кризис, даже считая его уже развивающимся (что верно для Бразилии, России и других стран, но не для США или для мировой экономики в целом).

Как на самом деле?

С момента создания нашего журнала «Коммунизм или цивилизация», которому в этому году исполняется 40 лет, мы посвятили себя восстановлению теории кризисов Маркса, уделив особое внимание анализу экономического цикла, в котором Маркс суммировал различные конкатенации: «состояние покоя, возрастающее оживление, процветание, перепроизводство, крах, стагнация, состояние покоя и т. д.» (Маркс, Капитал том 3).

Напомним некоторые моменты, которые характеризуют теорию Маркса:

(i) Кризис капитала непостоянен, но периодически повторяется в конце цикла, в течение которого чередуются периоды накопления и собственно кризиса

(ii) Кризис современного капиталистического способа производства — это кризис перепроизводства (впервые произошел в 1825 г.), вызванный недостаточной валоризацией капитала, то есть из-за недостаточного производства прибавочной стоимости по причине внезапного снижения степени эксплуатации рабочей силы или затруднений притока растущей массы товаров и их формы из-за растущего развития производительной силы труда и антагонистических экономических отношений между классами; эти кризисы затрагивают весь общественный продукт и принимают катастрофический характер в том смысле, что они опустошают общество (как стихийное бедствие, но здесь по социальным причинам).

(iii) Этот период кризиса является более или менее суровым в зависимости от обстоятельств цикла, но кризисы имеют тенденцию усугубляться с течением времени в зависимости от степени развития производительной силы труда.

(iv) Между двумя кризисами — в смысле между самыми низкими точками цикла — могут быть промежуточные кризисы, которые, как можно ожидать, предполагают общий кризис.

(v) Биржевые и финансовые кризисы могут происходить, не обязательно вызывая кризис перепроизводства. Так происходит по причине существования определенной автономии финансовой сферы. Поэтому, если какой-либо кризис перепроизводства сопровождается биржевым и финансовым кризисом, то обратная ситуация не является систематической или обязательной.

(vi) Если кризис оказывает опустошительное воздействие, особенно на разрушение рабочих мест и уровень жизни пролетариев, то повсеместная безработица, посягательства на заработную плату или социальные доходы не следует рассматривать как системное оповещение о «кризисе»; капитал в «добром здравии» также с интересом играет на наличии резервной армии, чтобы перенести весь свой вес на занятую часть пролетарского класса. Накопление капитала порождает относительное перенаселение, способное пополнить промышленную резервную армию, а жажда прибавочной стоимости приводит его к усилению эксплуатации пролетариата.

Что для нас происходит в 2016 году? И можно ли с большей точностью предвидеть наступление следующего всеобщего кризиса перепроизводства, то есть кризиса, который затрагивает все сектора капиталистического производства и который приобретает глобальный характер, с учетом нынешнего развития капиталистического производства, и сопоставим ли такой кризис, в частности, с кризисом 2008 года?

2.2 Наш подход

Для ответа на этот вопрос мы использовали ряд статистических анализов, проведенных на основе наборов данных, имеющихся в распоряжении администрации США, включая Бюро экономического анализа (BEA) и Национальное бюро экономических исследований (NBER). Мы поставим в этом билете только основные выводы, всю демонстрацию, поставляющую материал книги, которая будет выпущена весной 2016 года[4].

Эти анализы основаны на относительной регулярности этапов (которые мы разбиваем на периоды, последовательности, фазы), что связаны в циклах и чей кризис в строгом смысле является лишь мгновением. Регулярность не означает, что у нас здесь все происходит с точностью часовой механики, и продолжительность каждого шага не равна продолжительности аналогичного шага в других циклах. В каждом цикле должна учитываться соответствующая структура данного цикла. Представленные расчеты по-прежнему относятся к текущему циклу, но важно учитывать повторяющуюся структуру и то, как происходят события. Их регулярность, проанализированная более конкретно для США с 1947 года, очень показательна. Она позволяет предвидеть предстоящий цикл и выделить элементы, касающиеся начала кризиса.

Как мы только что сказали, эти анализы основаны на данных, что отражают реальность экономического цикла для Соединенных Штатов Америки. Приняв участие в двух мировых войнах в XX веке, США сместили Англию как господствующую на мировом рынке силу и осуществляют свою гегемонию с 1945 года на всей планете. Поэтому мы можем говорить о глобальном кризисе, только когда США тоже пострадают. И наоборот, кризис, который коснется США, фактически повлияет на всю мировую экономику. Кроме того, в этой работе, которую представляем сегодня и которая разработана в книге, мы делаем ставку на:

- практическое испытание статистической модели, которая станет ярким подтверждением теории, если наш прогноз о крупном кризисе перепроизводства на 2019-2020 годы окажется точным;

- проверку на сохранение доминирующего положения США в мире. Если бы глобальный кризис перепроизводства действительно вспыхнул в 2016 году (или если бы он уже произошел, что не так), это могло бы означать, что национальный цикл в Соединенных Штатах не коррелирует с циклом мировой экономики, и подтвердило бы проигрыш США как первой мировой экономической державы. Такая тенденция, безусловно, наблюдается, но дошла ли она до такой степени, что ставит под сомнение поведение цикла, и это то, что нам покажет будущее.

2.3 Элементы, лежащие в основе прогноза

Цикл кризисов перепроизводства можно разбить на две части: период накопления и период кризиса, мы обрисовали их среднюю продолжительность (5 лет и 1 год).

Для анализа различных этапов также используются другие показатели (периоды, последовательности, фазы) цикла, и, в частности, как будет показано подробно в книге, цикл норм и отношений (норма прибыли, нормы прибавочной стоимости, отношение основного капитала к прибыли, ставка процента к прибыли) и цикл цен на акции.

«Если мы рассмотрим те циклы оборотов, в которых движется современная промышленность, — состояние покоя, возрастающее оживление, процветание, перепроизводство, крах, стагнация, состояние покоя и т. д., (…) то мы увидим, что низкая ставка процента в большинстве случаев соответствует периодам процветания или сверхприбыли, повышение процента — переходу от процветания к следующей фазе цикла, а максимум процента, достигающий самых крайних ростовщических размеров, соответствует кризису» (Маркс, Капитал том 3).

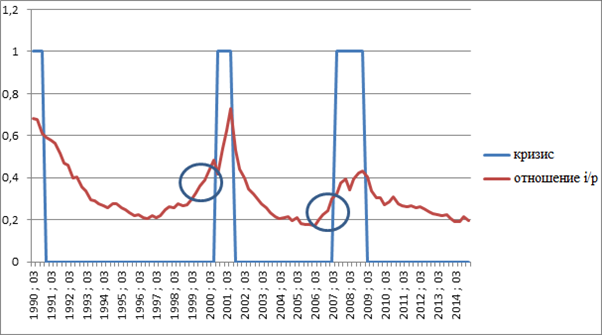

Здесь мы возьмем только пример — но, несомненно, наиболее показательный — развитие отношений между процентом и прибылью (i / p), что согласуется с циклом, упомянутом в цитате.

Что показывает этот график?

i) В условиях кризиса, отношение i / p (процент к прибыли) достигает максимума.

ii) В течение периода накопления кривая отношения i / p достигает минимума.

iii) Кризис не случается, пока цикл отношений i / p находится в минимальной точке.

График показывает, что последние циклы имеют тенденцию растягиваться, что является признаком тенденции к стагнации. Где мы находимся в эволюции отношения i / p в последних циклах и в текущем цикле, в частности?

В заключительной части графика изгиб кривой возрастает. Мы назовём его «волной ускорения» в верхней части кривой до кризиса. Можно приблизить цикл в этом периоде к параболе, то есть к квадратному уравнению. Это уравнение позволяет определить самую сильную часть подъема более слабой части. Эта волна ускорения возникает в четвертом квартале и, как правило, приводит к кризису перепроизводства

В большинстве случаев финансовый кризис предшествует кризису перепроизводства и в то же время служит в качестве начального запуска волны ускорения. Раннее обнаружение волны ускорения позволит лучше предвидеть кризис перепроизводства и связанный с ним финансовый кризис, но все еще с высоким риском ошибок. После того, как вершина биржевых цен достигнута (как это происходит при банкротстве), кризис наступает спустя три квартала со стандартным отклонением на квартал. Тем не менее, все волны не приводят к кризису перепроизводства и биржевые эпизоды могут произойти без доступных нам данных, значительно влияющих на результат (в том числе, когда ставка процента уравнена — относительно — и гораздо легче и быстрее меняется на международном уровне, чем норма прибыли, и следовательно быстрее отражает резкие скачки мирового рынка).

Наш сценарий предполагает (что вполне допустимо) наличие точки перелома цикла норм и отношений (между периодом расширения и периодом сжатия цикла норм и отношений) в конце 2014 года. Период расширения этого одиннадцатого цикла продолжался бы более 5 лет (один из самых длинных) и предвещал еще более длительный период накопления.

Расчет для текущего цикла указывает на 2019 год как отправную точку для волны ускорения. В среднем кризис случается от трех до четырех кварталов после начала волны (со стандартным отклонением в два квартала), так что общий (мировой) кризис перепроизводства должен разразиться в 2019-2020 гг.

Согласно этим данным, мы в конечном итоге имеем перспективу кризиса перепроизводства в 2019-2020 гг., хотя риск ошибок велик, и могут вмешаться другие эпизоды на фондовом рынке, предшествуя финансовому кризису.

Гнев и глубокое расстройство своим полным теоретическим провалом, многие экономисты превратились в Кассандру [предвестницу несчастья, многочисленным словам которой уже никто не верит]. Кассандра теперь рупор СМИ, паника является правилом. Отныне всякий человек лихорадочно наблюдает за любым движением, что противоречит капиталистическому производству. Идея о том, что кризисы являются периодическими, что кризис может ухудшиться и опустошить общество, теперь привычное дело. Многие теоретики обнаруживают существование циклов капиталистического производства и механически интерпретируют все данные, не ссылаясь на единственную теорию, которая дает последовательное объяснение: марксизм и тем более его главный вывод: революционное низвержение буржуазии, правящего класса, не способного контролировать развитие производительных сил.

В то время как часть буржуазного мира и его экономисты открывают шампанское и готовы праздновать восстановление[5], другие обещают (часто эти обещания являются небольшим предметом торговли, полезным советом для игроков-мошенников) неминуемость серьезного кризиса. Это правда, что такие страны, как Греция, Россия, Бразилия находятся в состоянии кризиса в то время, как Китай переживает значительное замедление накопления капитала, и эти результаты вызвали финансовый кризис. Такие гуру как Мартин Армстронг ожидали финансовый кризис 1 октября 2015 года, а другие, как экономист Вероника Ричес-Флорес, сказали, что «часто идет против ветра преобладающего анализа» и видят финансовый кризис, вызванный кризисом в Китае, как прелюдию к возможной «рецессии». Аргументы полно: снижение мирового экспорта, падение индекса PMI (показатель экономического здоровья производственного сектора), кризис фондового рынка или всеобщий кризис в Китае, падение цен на сырьевые товары, что ставит под угрозу страны-производители сырья, вмешательство центральных банков, свирепствующая дефляция и т.д. «Critica» и другие издания делают вывод мировой кризис уже идет.

Наша работа делает обратные выводы и откладывает кризис перепроизводства на конец десятилетия.

- Ответ Сандеру о предвидении циклов и кризисах перепроизводства.

После публикации в нашем блоге текста, посвященного предвидению кризиса (https://defensedumarxisme.wordpress.com/2016/03/11/cycles-economiques-et-prevision-des-crises-de-production/ и главу 2 выше), и ее рассылки по «Интернациональной дискуссионной сети», мы получили этот комментарий от Сандера из «Интернационалистической перспективы»:

«Я довольно разочарован этим текстом. Это попытка предсказать, когда кризис ускорится, основываясь на одном факторе: взаимосвязи между ставкой процента и нормой прибыли. Это интересно и может быть полезно, если у вас есть деньги для инвестиций, но даже в этом отношении мне кажется сомнительным рассмотреть только этот фактор. Как анализ кризиса, то очень бедная работа».

3.1 Ошибки Сандера

Здесь мы должны исправить ошибки Сандера в нашем тексте.

Хотя значение этой статистической таблицы (таблица 1-15 BEA) не очень легко интерпретировать, нельзя сказать, что представленная серия дает отношение ставки процента к норме прибыли. Конечно, существует связь с ними, но используемые данные отражают отношение доли добавленной стоимости, которая выплачивается в виде процентов, к доле, соответствующей валовой прибыли (прибыли до налогообложения).

Затем, как мы уже говорили явно, но это не привлекло внимание Сандера[6], отношение (i / p, процент / прибыль) берется в качестве примера того, что мы называем циклом норм и отношений.

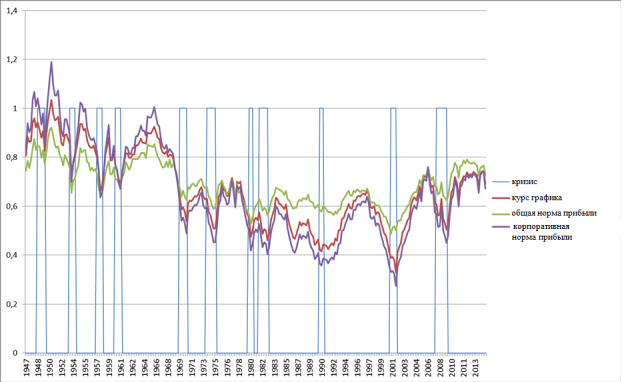

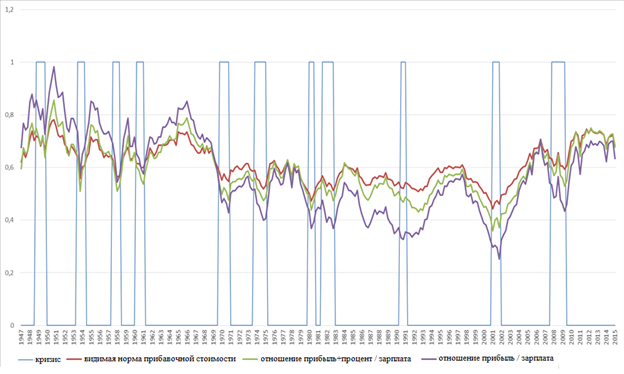

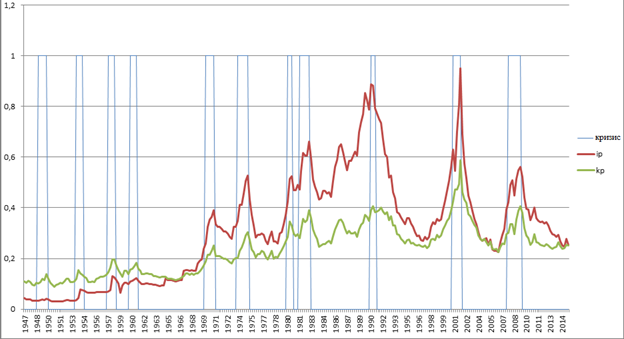

Основные тенденции, которые мы выделяем, обнаруживаются во всех проанализированных нормах (норма прибыли, норма прибавочной стоимости) и отношениях (основной капитал / прибыль, проценты / прибыль).

Введение книги по марксистской теории кризиса, в которой собрана работа «Коммунизм или цивилизация» по этому вопросу, воспроизводит график изменения нормы прибыли по отношению к валовой добавленной стоимости.

Для ВСЕХ норм и отношений, для ВСЕХ циклов (с 1947 года, в самой точной статистике и с 1929 года с меньшей точностью — у нас нет данных старше) мы наблюдаем одно и то же явление: кризис не происходит, пока этот цикл не перешагивает точку перелома. Во время кризисов достигается точка максимума (отношение) или точка минимума (норма). В части, наиболее близкой к кризису, наблюдается ускорение тенденции.

Ниже приведены графики, характерные для различных норм (приближенная норма прибыли, видимая норма прибавочной стоимости) и отношений (основной капитал / прибыль, проценты / прибыль).

Совокупная норма прибыли

Объединенные выражения нормы прибавочной стоимости

Объединенные кривые отношений

То есть наблюдение касается не только отношения i / p.

Мы предпочитаем изучать это отношение в анализе по причине его повышенной чувствительности, но также и по другим причинам:

- Это отношение, для которого статистическая концепция и реальность наиболее близки (для других у нас есть только приближенная норма прибыли и видимая норма для выражений нормы прибавочной стоимости).

- Теория и данные совпадают в 100% случаев.

- Оно отличается от других норм и отношений относительной однородностью в том смысле, что дает две доли прибавочной стоимости.

- Эволюция ставки процента и нормы прибыли являются основными факторами, определяющими стоимость фиктивного капитала (акции, облигации, казначейские векселя и т.д.). С развитием отношения i / p у нас есть хороший индикатор эволюции этих основных факторов. Таким образом, это отношение наделено привилегией во время изучения цикла фиктивного капитала (здесь он приравнен к развитию фондового рынка).

3.2 Кризис перепроизводства и кризис фиктивного капитала

Самое смешное, что, если мы будем хорошо следовать рассуждениям Сандера, анализ будет эффективен для прогнозирования кризисов на фондовом рынке, но не кризисов перепроизводства[7]. Тогда учитывая ставки, несомненно, что марксизм вызовет наибольший энтузиазм среди спекулянтов. На самом деле все ровно наоборот. Как мы пишем в нашей книге: «Кризисный цикл в Соединенных Штатах с 1929 года», который только что вышел в издательстве Harmattan в июне 2016 года:

«Наблюдение за ценами на акции или их эквивалентом было предметом изучения многих великих ученых. Ньютон, понесший серьезные финансовые потери в 1720 году в результате разгрома компании Южных морей, немного вздохнул с раздражением: «Я могу рассчитывать движение тяжелых тел, но не глупость людей».

Луи Башелье, несчастный ученик величайшего математика того времени Анри Пуанкаре, защищает в 1900 году докторскую диссертацию, которую Самуэльсон возвратит из забвения. Исправленная модель идентифицирует развитие направления по принципу пьяной походки. Из нее следует, что цена данной ценной бумаги следует случайному направлению от средней доходности фондового рынка. Хотя эта теория разрушает идею о том, что талантливые эксперты могут добиться чего-то большего, кроме вычисления величины средней рыночной доходности, в 2008 году Мэдофф все же смог навязать буржуазии иное понимание и превратиться в финансового колдуна. Но эти анализы, основанные на броуновском движении и нормальном распределении (кривые Лапласа-Гаусса), если и к чему относились, то к пресным водам, говоря образно. В пределах изолированного теоретического озера капитаны кораблей исправно достигали нужного порта. Следовательно, было разумно выпустить судна в моря нефти. Затем, для правильной ориентации и при помощи хороших навигаторов («квантов», этих финансовых инженеров, знакомых с математическими моделями), мы могли бы принимать правильные решения в случае легкого бриза. В качестве исключения можно было пренебречь донными волнами, блуждающими волнами, неспокойным морем, короче говоря, всеми экстремальными и непредсказуемыми событиями. Запущенная в 1970-х годах (первый организованный рынок деривативов датируется 1973 годом[8] в Чикаго), эта модель будет разрушена крахом 1987 года.

Поскольку диалектика проникает в мозг только после смачных ударов по заднице, нанесенных историей, то многие исследования подчеркивают пределы стандартных финансовых моделей. Трудно осознать или идентифицировать источник ошибок из-за их сложности, их применение ограничено, и согласно недальновидным рассуждениям банкиров, массовое прибытие финансовых инженеров позволило бы сделать правильный выбор. Несмотря упомянутый труд и давнее (60-70 лет) доказательство математика Бенуа Мандельброта, что цены на фондовом рынке подчиняются закону, где экстремальные ситуации встречаются гораздо часто, и независимо от масштаба временного периода наблюдаемых колебаний, они имеют одинаковую физическую природу (поэтому их можно назвать фракталами), все же спекулятивный фонд, LTCM (Long Term Capital Management)[9], займут спекулятивные позиции такого размера, что центральному банку придется заставить банки, которые также являются акционерами, взять под свое управление фонд, полученный во время кризиса лета 1998 года. Ликвидация позиций займет несколько месяцев во избежание общего кризиса. Но капиталистическое производство не сможет уйти ни от кризиса перепроизводства, ни от сопутствующего кризиса фиктивного капитала (2000-2001).

Более поздний цикл, кризис посерьезнее, вновь выдвигает требования к буржуазии рационально направлять развитие производительных сил[10].

Если бы марксистская теория предвидела финансовые кризисы, то, несомненно, вызвала бы сильный интерес у буржуазии. Но если величайшие математики не только не преуспели, но и подчеркнули важность и непредсказуемость экстремальных событий, то не мы отрицаем их и тем более не претендуем превратить Коммунистическую партию в консалтинг службу по фондовому рынку.

Мы отмечаем, что если все кризисы на фондовом рынке не совпадают с кризисом перепроизводства, то все кризисы перепроизводства сопутствуют кризису, затрагивающему фиктивный капитал. На основании нерепрезентативной выборки мы можем видеть из индекса SP500, что последний фондовый кризис в цикле — тот, где был достигнут максимум рыночных цен на акций[11]. Этот кризис произошел в подавляющем большинстве случаев после точки перелома в периоде накопления[12], следовательно, в сверхспекулятивной или даже гиперспекулятивной фазе. В наибольшем числе случаев это особенно верно в последних циклах, когда упомянутая высокая точка достигается во время волны ускорения. В большинстве случаев фондовый кризис предшествует кризису перепроизводства (за исключением седьмого и, возможно, восьмого цикла).

Если прогноз финансовых кризисов кажется недостижимым, то это не касается кризиса перепроизводства. Если Кассандры правы, а именно, что кризис перепроизводства на подходе, то мы можем считать, что текущий фондовый кризис объявляет кризис и, следовательно, что пик 2015 года на фондовом рынке был достигнут. В любом случае, мы постулируем что точка перелома цикла ставок и отношений была достигнута в последнем квартале 2014 года. Согласно разработанным нами анализам и методам единственное обоснованное сомнение в перспективе кризиса в 2019-20 годах опирается только на (самое большое зафиксированное) расхождение в серии. Однако, учитывая длительность цикла, его анемичный характер, время, необходимое для учета последствий предыдущего кризиса (они не все поглощены), относительную слабость (по сравнению с более ранними фазами) деятельности центрального банка, соотношение между частотой и интенсивностью кризисов, особая чувствительность отношения i / p, наличие в этом цикле промежуточных волн, которые относятся к этому смещению и которые можно исключить, мы сохраняем нашу перспективу кризиса перепроизводства на конец десятилетия. В результате этого должен быть сопутствующий (а точнее предшествующий ему) фондовый кризис. Последняя оценка содержит, как мы уже видели, высокий риск ошибок. Поэтому мы приходим к выводу, что текущий фондовый кризис будет одним из многих эпизодов фондового рынка, которые встречаются в циклах (и в этом цикле в частности), но он не объявляет о близости кризиса перепроизводство, в отличие от того фондового кризиса, что должен начаться позднее. (Из книги: Кризисный цикл в Соединенных Штатах с 1929 года: попытки систематизировать экономическую ситуацию, стр. 323-326, l’Harmattan, 2016).

4.Волны ускорения (скользящие средние)

4.1 Метод скользящих средних

В этой главе мы подробно описываем результат, полученный с помощью метода скользящих средних для всех проанализированных норм и отношений. Этот метод основан на достижении скользящих средних в 5, 4, 3 и 2 кварталах. Затем результаты текущего квартала соотносятся с предыдущим кварталом. Отношение R1 получается путем деления отношения (или обратного значения нормы) за рассматриваемый квартал на отношение (или обратное значение нормы) за предыдущий квартал. Столбец R2 показывает результаты, полученные с помощью скользящих средних за два квартала. Столбец R3 — за три квартала и т.д.

Анализ этих результатов привел нас к установлению следующих правил:

- Волна ускорения в течение периода накопления (периоды накопления отмечены белым, периоды кризиса — красным) должна иметь как минимум два последовательных квартала с 3 последовательными столбцами, превышающими коэффициент 1.

- Волна ускорения действительно может быть определена только после того, как пройдена точка перелома цикла норм и отношений.

- Для уточнения анализа полезно будет сравнить различные нормы и отношения. Из-за своей чувствительности отношение i / p является наиболее предпочтительным.

Некоторые циклы имеют несколько волн, что делает анализ сложнее.

Метод скользящих средних также имеет свои пределы. В результате мы также разработали еще один метод, основанный на изгибе направления касательной.

Ниже читатель найдет все волны, обнаруженные по методу скользящих средних для всех проанализированных норм и отношений.

4.2 Отношение i/p

Коротко

|

Цикл |

Количество волн |

Длительность |

Максимальная высота |

Масса |

Дата начала |

Дата завершения |

|

2 |

1 |

6 |

5 |

20 |

1952 ; |

1953 ; |

|

3 |

1 |

6 |

5 |

18 |

1956 ; |

1957 ; |

|

4 |

1 |

3 |

3 |

8 |

1959 ; |

1960 ; |

|

5 |

3 |

5, 7, 5 |

5, 4, 5 |

15, 22, 25 |

1964 ; 1966 ; 1968 ; |

1965 ; 1968 ; 1969 ; |

|

6 |

1 |

2 |

5 |

9 |

1973 ; |

1973 ; |

|

7a |

1 |

4 |

5 |

17 |

1979 ; |

1979 ; |

|

7b |

0 |

— |

— |

— |

— |

— |

|

8 |

2 |

12 10 |

3 5 |

18 39 |

1984 ; 1988 ; |

1987 ; 1990 ; |

|

9 |

1 |

13 |

5 |

46 |

1998 ; |

2001 ; |

|

10 |

1 |

5 |

5 |

24 |

2006 ; |

2007 ; |

|

11 |

0p |

— |

— |

— |

— |

— |

Публикация данных за первый квартал 2016 и пересмотр данных за четвертый квартал 2015 привели нас к наблюдению, что волна ускорения еще не началась. Хотя четвертый квартал 2015 представил сильный стремительный рост с отправлением непонятного потенциала высотой 5 (который часто является предтечей волны ускорения), волна ускорения еще не подтверждена. Первый квартал 2016 представляет только два столбца выше 1. Итак, согласно методу скользящих средних, который мы применили, необходимо, чтобы в течение двух последовательных кварталов, по крайней мере три столбца превысили коэффициент 1. Следовательно, согласно методу скользящих средних все еще нельзя определить начало волны ускорения. И так как отношение i/p, вследствие своей чувствительности, играет основную роль в нашем анализе, никакая волна ускорения не появилась до сего дня. Мы продолжаем считать, что настоящий цикл, одиннадцатый согласно нашей нумерации, в фазе пост-процветания (высокого процветания).

Давайте напомним, что сопоставляя кризисный цикл с его периодом накопления и периодом кризиса и цикл норм и отношений с его периодом расширения и периодом сжатия, мы разложили цикл на последовательности и фазы:

- Волна замедления (состояние покоя, возрастающее оживление)

- Процветание (процветание)

- Пост-процветание (Высокое процветание)

- Волна ускорения (Перепроизводство, Спекуляция)

- Кризис перепроизводства (в свою очередь делится на две части, последовательность входа в кризис и последовательность выхода из кризиса. Обе последовательности ограничены между собой точкой перелома цикла норм и отношений. Также точка перелома норм и отношений в периоде накопления переводит процветание в пост-процветание. Согласно нашим анализам, критическая точка отношения i/p достигнута в четвертом квартале 2014).

4.3 Отношение k/p

|

1948 |

2 |

0,974 |

0,932 |

0,946 |

0,977 |

0,971 |

|

|

1948 |

3 |

1,095 |

1,034 |

0,984 |

0,98 |

0,998 |

|

|

1948 |

4 |

0,974 |

1,032 |

1,013 |

0,981 |

0,979 |

Ноябрь 1948 |

|

1949 |

1 |

1,054 |

1,014 |

1,039 |

1,023 |

0,996 |

|

|

1949 |

2 |

1,123 |

1,09 |

1,051 |

1,061 |

1,045 |

|

|

1949 |

3 |

0,972 |

1,043 |

1,047 |

1,029 |

1,041 |

|

|

1949 |

4 |

1,191 |

1,08 |

1,094 |

1,085 |

1,064 |

Октябрь 1949 |

|

1950 |

1 |

0,863 |

1,013 |

1 |

1,027 |

1,032 |

|

|

1950 |

2 |

0,867 |

0,865 |

0,966 |

0,968 |

0,995 |

|

|

1950 |

3 |

0,927 |

0,895 |

0,883 |

0,958 |

0,961 |

|

|

1950 |

4 |

0,932 |

0,929 |

0,906 |

0,893 |

0,953 |

|

|

1951 |

1 |

1,087 |

1,007 |

0,978 |

0,946 |

0,925 |

|

|

1951 |

2 |

1,024 |

1,054 |

1,013 |

0,99 |

0,961 |

|

|

1951 |

3 |

1,059 |

1,042 |

1,056 |

1,025 |

1,004 |

|

|

1951 |

4 |

0,977 |

1,017 |

1,019 |

1,035 |

1,014 |

|

|

1952 |

1 |

1,075 |

1,025 |

1,036 |

1,033 |

1,043 |

|

|

1952 |

2 |

1,081 |

1,078 |

1,045 |

1,048 |

1,043 |

|

|

1952 |

3 |

1 |

1,039 |

1,05 |

1,032 |

1,037 |

|

|

1952 |

4 |

0,896 |

0,948 |

0,99 |

1,009 |

1,003 |

|

|

1953 |

1 |

1 |

0,945 |

0,964 |

0,992 |

1,008 |

|

|

1953 |

2 |

1,026 |

1,013 |

0,971 |

0,979 |

0,999 |

|

|

1953 |

3 |

1,087 |

1,057 |

1,038 |

1 |

1 |

Июль 1953 |

|

1953 |

4 |

1,302 |

1,199 |

1,144 |

1,109 |

1,064 |

|

|

1954 |

1 |

0,909 |

1,08 |

1,082 |

1,07 |

1,057 |

|

|

1954 |

2 |

0,971 |

0,938 |

1,043 |

1,052 |

1,048 |

Май 1954 |

|

1954 |

3 |

0,944 |

0,958 |

0,94 |

1,018 |

1,03 |

|

|

1954 |

4 |

0,947 |

0,946 |

0,954 |

0,942 |

1,005 |

|

|

1955 |

1 |

0,878 |

0,914 |

0,924 |

0,937 |

0,93 |

|

|

1955 |

2 |

1 |

0,935 |

0,939 |

0,941 |

0,947 |

|

|

1955 |

3 |

1,025 |

1,012 |

0,964 |

0,959 |

0,956 |

|

|

1955 |

4 |

0,976 |

1 |

1 |

0,967 |

0,962 |

|

|

1956 |

1 |

1,11 |

1,042 |

1,036 |

1,027 |

0,994 |

|

|

1956 |

2 |

1,026 |

1,066 |

1,036 |

1,034 |

1,027 |

|

|

1956 |

3 |

1,053 |

1,04 |

1,061 |

1,041 |

1,038 |

|

|

1956 |

4 |

1 |

1,026 |

1,026 |

1,045 |

1,032 |

|

|

1957 |

1 |

1,023 |

1,012 |

1,025 |

1,025 |

1,04 |

|

|

1957 |

2 |

1,026 |

1,025 |

1,017 |

1,025 |

1,025 |

|

|

1957 |

3 |

1,076 |

1,051 |

1,042 |

1,032 |

1,036 |

Aout 1957 |

|

1957 |

4 |

1,138 |

1,108 |

1,082 |

1,068 |

1,055 |

|

|

1958 |

1 |

1,183 |

1,162 |

1,136 |

1,111 |

1,095 |

|

|

1958 |

2 |

1,008 |

1,088 |

1,102 |

1,097 |

1,085 |

Апрель 1958 |

|

1958 |

3 |

0,875 |

0,941 |

1,013 |

1,039 |

1,045 |

|

|

1958 |

4 |

0,895 |

0,884 |

0,927 |

0,985 |

1,01 |

|

|

1959 |

1 |

0,91 |

0,902 |

0,892 |

0,924 |

0,972 |

|

|

1959 |

2 |

0,911 |

0,911 |

0,905 |

0,896 |

0,922 |

|

|

1959 |

3 |

1,187 |

1,042 |

0,994 |

0,965 |

0,943 |

|

|

1959 |

4 |

1 |

1,085 |

1,027 |

0,996 |

0,972 |

|

|

1960 |

1 |

0,907 |

0,954 |

1,023 |

0,995 |

0,977 |

|

|

1960 |

2 |

1,133 |

1,015 |

1,01 |

1,049 |

1,022 |

Апрель 1960 |

|

1960 |

3 |

1,029 |

1,077 |

1,019 |

1,015 |

1,045 |

|

|

1960 |

4 |

1,061 |

1,045 |

1,071 |

1,03 |

1,024 |

|

|

1961 |

1 |

1,076 |

1,069 |

1,056 |

1,073 |

1,04 |

Февраль 1961 |

|

1961 |

2 |

0,876 |

0,972 |

1 |

1,007 |

1,028 |

|

|

1961 |

3 |

0,946 |

0,909 |

0,964 |

0,987 |

0,995 |

|

|

1961 |

4 |

0,907 |

0,927 |

0,908 |

0,951 |

0,972 |

|

|

1962 |

1 |

1 |

0,951 |

0,95 |

0,928 |

0,96 |

|

|

1962 |

2 |

1,026 |

1,013 |

0,976 |

0,968 |

0,946 |

|

|

1962 |

3 |

1 |

1,013 |

1,009 |

0,982 |

0,974 |

|

|

1962 |

4 |

0,974 |

0,987 |

1 |

1 |

0,98 |

|

|

1963 |

1 |

1 |

0,987 |

0,991 |

1 |

1 |

|

|

1963 |

2 |

0,951 |

0,976 |

0,975 |

0,981 |

0,99 |

|

|

1963 |

3 |

1 |

0,975 |

0,983 |

0,981 |

0,985 |

|

|

1963 |

4 |

0,976 |

0,988 |

0,975 |

0,982 |

0,98 |

|

|

1964 |

1 |

0,977 |

0,976 |

0,984 |

0,976 |

0,981 |

|

|

1964 |

2 |

1,024 |

1 |

0,992 |

0,994 |

0,985 |

|

|

1964 |

3 |

1 |

1,012 |

1 |

0,994 |

0,995 |

|

|

1964 |

4 |

1 |

1 |

1,008 |

1 |

0,995 |

|

|

1965 |

1 |

0,933 |

0,967 |

0,978 |

0,989 |

0,987 |

|

|

1965 |

2 |

1 |

0,966 |

0,977 |

0,983 |

0,991 |

|

|

1965 |

3 |

1 |

1 |

0,977 |

0,983 |

0,986 |

|

|

1965 |

4 |

0,978 |

0,989 |

0,993 |

0,977 |

0,982 |

|

|

1966 |

1 |

0,979 |

0,978 |

0,986 |

0,989 |

0,977 |

|

|

1966 |

2 |

1,022 |

1 |

0,993 |

0,994 |

0,996 |

|

|

1966 |

3 |

1,022 |

1,022 |

1,007 |

1 |

1 |

|

|

1966 |

4 |

1,045 |

1,034 |

1,03 |

1,017 |

1,009 |

|

|

1967 |

1 |

1,047 |

1,046 |

1,038 |

1,034 |

1,023 |

|

|

1967 |

2 |

1,068 |

1,058 |

1,054 |

1,046 |

1,042 |

|

|

1967 |

3 |

1 |

1,033 |

1,037 |

1,039 |

1,036 |

|

|

1967 |

4 |

0,977 |

0,988 |

1,014 |

1,021 |

1,026 |

|

|

1968 |

1 |

1,024 |

1 |

1 |

1,016 |

1,022 |

|

|

1968 |

2 |

0,977 |

1 |

0,992 |

0,994 |

1,008 |

|

|

1968 |

3 |

1,042 |

1,009 |

1,014 |

1,004 |

1,004 |

|

|

1968 |

4 |

1 |

1,02 |

1,006 |

1,01 |

1,004 |

|

|

1969 |

1 |

1,049 |

1,024 |

1,03 |

1,017 |

1,018 |

|

|

1969 |

2 |

1,066 |

1,058 |

1,039 |

1,039 |

1,027 |

|

|

1969 |

3 |

1,093 |

1,08 |

1,07 |

1,053 |

1,051 |

|

|

1969 |

4 |

1,086 |

1,089 |

1,082 |

1,074 |

1,061 |

|

|

1970 |

1 |

1,134 |

1,111 |

1,106 |

1,097 |

1,088 |

Декабрь 1969 |

|

1970 |

2 |

1,004 |

1,065 |

1,071 |

1,076 |

1,074 |

|

|

1970 |

3 |

1,067 |

1,036 |

1,066 |

1,07 |

1,074 |

|

|

1970 |

4 |

1,102 |

1,085 |

1,059 |

1,076 |

1,077 |

Ноябрь 1970 |

|

1971 |

1 |

0,829 |

0,959 |

0,992 |

0,995 |

1,019 |

|

|

1971 |

2 |

1,005 |

0,909 |

0,973 |

0,995 |

0,997 |

|

|

1971 |

3 |

1 |

1,002 |

0,937 |

0,979 |

0,996 |

|

|

1971 |

4 |

0,973 |

0,986 |

0,993 |

0,946 |

0,978 |

|

|

1972 |

1 |

0,974 |

0,973 |

0,982 |

0,988 |

0,951 |

|

|

1972 |

2 |

1 |

0,987 |

0,982 |

0,987 |

0,99 |

|

|

1972 |

3 |

0,974 |

0,987 |

0,983 |

0,98 |

0,984 |

|

|

1972 |

4 |

0,951 |

0,963 |

0,975 |

0,975 |

0,975 |

|

|

1973 |

1 |

0,976 |

0,963 |

0,967 |

0,976 |

0,975 |

|

|

1973 |

2 |

1,084 |

1,029 |

1,002 |

0,995 |

0,996 |

|

|

1973 |

3 |

1,031 |

1,057 |

1,03 |

1,01 |

1,002 |

|

|

1973 |

4 |

1,005 |

1,018 |

1,039 |

1,023 |

1,009 |

Ноябрь 1973 |

|

1974 |

1 |

1,142 |

1,074 |

1,06 |

1,066 |

1,048 |

|

|

1974 |

2 |

1,056 |

1,096 |

1,067 |

1,059 |

1,063 |

|

|

1974 |

3 |

1,081 |

1,069 |

1,091 |

1,071 |

1,064 |

|

|

1974 |

4 |

1,105 |

1,093 |

1,082 |

1,095 |

1,079 |

|

|

1975 |

1 |

1,041 |

1,071 |

1,074 |

1,07 |

1,082 |

Март 1975 |

|

1975 |

2 |

0,9 |

0,969 |

1,011 |

1,026 |

1,031 |

|

|

1975 |

3 |

0,857 |

0,88 |

0,934 |

0,974 |

0,993 |

|

|

1975 |

4 |

0,961 |

0,905 |

0,903 |

0,94 |

0,972 |

|

|

1976 |

1 |

0,908 |

0,935 |

0,906 |

0,904 |

0,934 |

|

|

1976 |

2 |

1,06 |

0,98 |

0,973 |

0,939 |

0,93 |

|

|

1976 |

3 |

1 |

1,029 |

0,987 |

0,98 |

0,951 |

|

|

1976 |

4 |

1,063 |

1,031 |

1,041 |

1,006 |

0,996 |

|

|

1977 |

1 |

0,981 |

1,021 |

1,014 |

1,025 |

1,001 |

|

|

1977 |

2 |

0,914 |

0,948 |

0,985 |

0,988 |

1,002 |

|

|

1977 |

3 |

0,951 |

0,931 |

0,949 |

0,977 |

0,981 |

|

|

1977 |

4 |

1,076 |

1,012 |

0,977 |

0,978 |

0,995 |

|

|

1978 |

1 |

1,094 |

1,085 |

1,04 |

1,006 |

1,001 |

|

|

1978 |

2 |

0,856 |

0,97 |

1,002 |

0,99 |

0,974 |

|

|

1978 |

3 |

1,039 |

0,941 |

0,991 |

1,011 |

0,999 |

|

|

1978 |

4 |

0,988 |

1,013 |

0,956 |

0,99 |

1,006 |

|

|

1979 |

1 |

1,085 |

1,036 |

1,037 |

0,987 |

1,009 |

|

|

1979 |

2 |

1,054 |

1,069 |

1,042 |

1,042 |

1,001 |

|

|

1979 |

3 |

1,071 |

1,062 |

1,07 |

1,05 |

1,048 |

|

|

1979 |

4 |

1,071 |

1,071 |

1,065 |

1,07 |

1,055 |

|

|

1980 |

1 |

1,068 |

1,069 |

1,07 |

1,066 |

1,07 |

Январь 1980 |

|

1980 |

2 |

1,217 |

1,145 |

1,122 |

1,111 |

1,101 |

|

|

1980 |

3 |

0,95 |

1,071 |

1,07 |

1,07 |

1,07 |

Июль 1980 |

|

1980 |

4 |

0,909 |

0,93 |

1,015 |

1,027 |

1,034 |

|

|

1981 |

1 |

0,964 |

0,935 |

0,941 |

1,003 |

1,015 |

|

|

1981 |

2 |

1,028 |

0,995 |

0,965 |

0,961 |

1,008 |

|

|

1981 |

3 |

0,949 |

0,988 |

0,98 |

0,961 |

0,958 |

Июль 1981 |

|

1981 |

4 |

1,107 |

1,026 |

1,026 |

1,01 |

0,988 |

|

|

1982 |

1 |

1,143 |

1,126 |

1,067 |

1,057 |

1,038 |

|

|

1982 |

2 |

0,961 |

1,046 |

1,064 |

1,037 |

1,035 |

|

|

1982 |

3 |

1,024 |

0,992 |

1,039 |

1,053 |

1,034 |

|

|

1982 |

4 |

1,116 |

1,071 |

1,034 |

1,059 |

1,067 |

Ноябрь 1982 |

|

1983 |

1 |

0,922 |

1,014 |

1,017 |

1,003 |

1,028 |

|

|

1983 |

2 |

0,873 |

0,898 |

0,968 |

0,981 |

0,977 |

|

|

1983 |

3 |

0,932 |

0,901 |

0,908 |

0,96 |

0,972 |

|

|

1983 |

4 |

0,947 |

0,939 |

0,915 |

0,917 |

0,958 |

|

|

1984 |

1 |

0,89 |

0,92 |

0,924 |

0,909 |

0,912 |

|

|

1984 |

2 |

1,012 |

0,948 |

0,948 |

0,943 |

0,926 |

|

|

1984 |

3 |

1,026 |

1,019 |

0,973 |

0,966 |

0,958 |

|

|

1984 |

4 |

1 |

1,013 |

1,013 |

0,98 |

0,973 |

|

|

1985 |

1 |

1,025 |

1,013 |

1,017 |

1,016 |

0,989 |

|

|

1985 |

2 |

1,025 |

1,025 |

1,017 |

1,019 |

1,018 |

|

|

1985 |

3 |

0,962 |

0,993 |

1,004 |

1,003 |

1,007 |

|

|

1985 |

4 |

1,11 |

1,035 |

1,032 |

1,03 |

1,024 |

|

|

1986 |

1 |

1,087 |

1,098 |

1,053 |

1,046 |

1,042 |

|

|

1986 |

2 |

1,059 |

1,073 |

1,084 |

1,055 |

1,049 |

|

|

1986 |

3 |

1,061 |

1,06 |

1,069 |

1,078 |

1,056 |

|

|

1986 |

4 |

1,005 |

1,032 |

1,041 |

1,051 |

1,061 |

|

|

1987 |

1 |

0,963 |

0,984 |

1,009 |

1,02 |

1,032 |

|

|

1987 |

2 |

0,93 |

0,947 |

0,966 |

0,989 |

1,002 |

|

|

1987 |

3 |

0,944 |

0,936 |

0,946 |

0,961 |

0,981 |

|

|

1987 |

4 |

1,029 |

0,985 |

0,965 |

0,965 |

0,973 |

|

|

1988 |

1 |

0,972 |

1 |

0,981 |

0,967 |

0,966 |

|

|

1988 |

2 |

1 |

0,986 |

1 |

0,985 |

0,973 |

|

|

1988 |

3 |

1,011 |

1,006 |

0,994 |

1,003 |

0,991 |

|

|

1988 |

4 |

0,947 |

0,979 |

0,986 |

0,982 |

0,992 |

|

|

1989 |

1 |

1,099 |

1,021 |

1,018 |

1,013 |

1,005 |

|

|

1989 |

2 |

1,053 |

1,075 |

1,032 |

1,027 |

1,022 |

|

|

1989 |

3 |

1,026 |

1,039 |

1,058 |

1,031 |

1,027 |

|

|

1989 |

4 |

1,094 |

1,06 |

1,058 |

1,067 |

1,044 |

|

|

1990 |

1 |

0,979 |

1,034 |

1,031 |

1,036 |

1,047 |

|

|

1990 |

2 |

0,955 |

0,967 |

1,007 |

1,011 |

1,019 |

|

|

1990 |

3 |

1,123 |

1,037 |

1,017 |

1,035 |

1,034 |

Июль 1990 |

|

1990 |

4 |

1,038 |

1,078 |

1,037 |

1,023 |

1,036 |

|

|

1991 |

1 |

0,941 |

0,989 |

1,03 |

1,011 |

1,005 |

Март 1991 |

|

1991 |

2 |

1,01 |

0,974 |

0,995 |

1,025 |

1,011 |

|

|

1991 |

3 |

1,01 |

1,01 |

0,986 |

0,999 |

1,022 |

|

|

1991 |

4 |

1,032 |

1,021 |

1,017 |

0,998 |

1,006 |

|

|

1992 |

1 |

0,959 |

0,995 |

1 |

1,002 |

0,99 |

|

|

1992 |

2 |

0,97 |

0,964 |

0,987 |

0,993 |

0,996 |

|

|

1992 |

3 |

1,025 |

0,997 |

0,984 |

0,996 |

0,999 |

|

|

1992 |

4 |

0,919 |

0,972 |

0,971 |

0,968 |

0,981 |

|

|

1993 |

1 |

1,045 |

0,979 |

0,995 |

0,988 |

0,982 |

|

|

1993 |

2 |

0,899 |

0,97 |

0,953 |

0,971 |

0,971 |

|

|

1993 |

3 |

0,997 |

0,945 |

0,979 |

0,963 |

0,976 |

|

|

1993 |

4 |

0,897 |

0,947 |

0,93 |

0,959 |

0,951 |

|

|

1994 |

1 |

0,988 |

0,94 |

0,96 |

0,943 |

0,964 |

|

|

1994 |

2 |

0,946 |

0,967 |

0,942 |

0,957 |

0,944 |

|

|

1994 |

3 |

0,977 |

0,961 |

0,971 |

0,95 |

0,96 |

|

|

1994 |

4 |

0,959 |

0,968 |

0,961 |

0,968 |

0,952 |

|

|

1995 |

1 |

1,052 |

1,004 |

0,995 |

0,982 |

0,983 |

|

|

1995 |

2 |

1,01 |

1,03 |

1,006 |

0,999 |

0,988 |

|

|

1995 |

3 |

0,94 |

0,975 |

0,999 |

0,989 |

0,987 |

|

|

1995 |

4 |

1,009 |

0,974 |

0,986 |

1,002 |

0,993 |

|

|

1996 |

1 |

0,971 |

0,99 |

0,973 |

0,982 |

0,996 |

|

|

1996 |

2 |

0,99 |

0,98 |

0,99 |

0,977 |

0,984 |

|

|

1996 |

3 |

1,01 |

1 |

0,99 |

0,995 |

0,983 |

|

|

1996 |

4 |

0,981 |

0,995 |

0,994 |

0,988 |

0,992 |

|

|

1997 |

1 |

0,991 |

0,986 |

0,994 |

0,993 |

0,988 |

|

|

1997 |

2 |

1,019 |

1,005 |

0,997 |

1 |

0,998 |

|

|

1997 |

3 |

0,954 |

0,986 |

0,988 |

0,986 |

0,991 |

|

|

1997 |

4 |

1,038 |

0,995 |

1,003 |

1 |

0,996 |

|

|

1998 |

1 |

1,104 |

1,072 |

1,032 |

1,029 |

1,021 |

|

|

1998 |

2 |

1,011 |

1,055 |

1,05 |

1,026 |

1,025 |

|

|

1998 |

3 |

0,979 |

0,995 |

1,029 |

1,031 |

1,016 |

|

|

1998 |

4 |

1,076 |

1,027 |

1,022 |

1,041 |

1,04 |

|

|

1999 |

1 |

0,97 |

1,021 |

1,007 |

1,008 |

1,025 |

|

|

1999 |

2 |

1,02 |

0,994 |

1,021 |

1,01 |

1,01 |

|

|

1999 |

3 |

1,089 |

1,055 |

1,026 |

1,038 |

1,027 |

|

|

1999 |

4 |

1,049 |

1,068 |

1,053 |

1,032 |

1,04 |

|

|

2000 |

1 |

1,051 |

1,05 |

1,062 |

1,052 |

1,036 |

|

|

2000 |

2 |

1,031 |

1,041 |

1,043 |

1,054 |

1,048 |

|

|

2000 |

3 |

1,079 |

1,055 |

1,054 |

1,053 |

1,059 |

|

|

2000 |

4 |

1,1 |

1,09 |

1,071 |

1,067 |

1,063 |

|

|

2001 |

1 |

1,111 |

1,106 |

1,098 |

1,082 |

1,077 |

|

|

2001 |

2 |

1,001 |

1,053 |

1,067 |

1,07 |

1,063 |

Март 2001 |

|

2001 |

3 |

1,041 |

1,021 |

1,049 |

1,06 |

1,063 |

|

|

2001 |

4 |

1,192 |

1,118 |

1,08 |

1,087 |

1,089 |

Ноябрь 2001 |

|

2002 |

1 |

0,788 |

0,972 |

0,993 |

0,995 |

1,015 |

|

|

2002 |

2 |

0,935 |

0,853 |

0,961 |

0,98 |

0,984 |

|

|

2002 |

3 |

0,967 |

0,95 |

0,886 |

0,962 |

0,978 |

|

|

2002 |

4 |

0,894 |

0,931 |

0,932 |

0,888 |

0,95 |

|

|

2003 |

1 |

0,984 |

0,936 |

0,947 |

0,944 |

0,904 |

|

|

2003 |

2 |

0,946 |

0,965 |

0,94 |

0,947 |

0,944 |

|

|

2003 |

3 |

0,956 |

0,951 |

0,962 |

0,943 |

0,949 |

|

|

2003 |

4 |

0,971 |

0,963 |

0,957 |

0,964 |

0,948 |

|

|

2004 |

1 |

0,903 |

0,937 |

0,944 |

0,944 |

0,953 |

|

|

2004 |

2 |

0,954 |

0,927 |

0,942 |

0,946 |

0,946 |

|

|

2004 |

3 |

0,965 |

0,959 |

0,939 |

0,947 |

0,949 |

|

|

2004 |

4 |

1,035 |

0,999 |

0,984 |

0,961 |

0,963 |

|

|

2005 |

1 |

0,955 |

0,994 |

0,984 |

0,976 |

0,96 |

|

|

2005 |

2 |

0,943 |

0,949 |

0,978 |

0,974 |

0,97 |

|

|

2005 |

3 |

1,067 |

1,003 |

0,986 |

0,999 |

0,992 |

|

|

2005 |

4 |

0,894 |

0,978 |

0,966 |

0,963 |

0,978 |

|

|

2006 |

1 |

0,985 |

0,937 |

0,98 |

0,971 |

0,967 |

|

|

2006 |

2 |

1,015 |

1 |

0,962 |

0,989 |

0,979 |

|

|

2006 |

3 |

0,938 |

0,976 |

0,979 |

0,956 |

0,979 |

|

|

2006 |

4 |

1,098 |

1,016 |

1,016 |

1,008 |

0,983 |

|

|

2007 |

1 |

1,054 |

1,075 |

1,029 |

1,026 |

1,017 |

|

|

2007 |

2 |

0,992 |

1,022 |

1,046 |

1,019 |

1,018 |

|

|

2007 |

3 |

1,154 |

1,073 |

1,067 |

1,074 |

1,047 |

|

|

2007 |

4 |

1,01 |

1,077 |

1,05 |

1,051 |

1,059 |

|

|

2008 |

1 |

1,114 |

1,062 |

1,09 |

1,067 |

1,065 |

Декабрь 2007 |

|

2008 |

2 |

1,004 |

1,056 |

1,042 |

1,066 |

1,053 |

|

|

2008 |

3 |

0,883 |

0,944 |

0,996 |

1 |

1,026 |

|

|

2008 |

4 |

1,198 |

1,031 |

1,021 |

1,043 |

1,037 |

|

|

2009 |

1 |

1,093 |

1,141 |

1,053 |

1,041 |

1,054 |

|

|

2009 |

2 |

1,045 |

1,068 |

1,105 |

1,051 |

1,042 |

Июнь 2009 |

|

2009 |

3 |

0,939 |

0,991 |

1,023 |

1,058 |

1,025 |

|

|

2009 |

4 |

0,843 |

0,892 |

0,943 |

0,978 |

1,013 |

|

|

2010 |

1 |

0,904 |

0,871 |

0,896 |

0,935 |

0,965 |

|

|

2010 |

2 |

0,963 |

0,932 |

0,898 |

0,91 |

0,939 |

|

|

2010 |

3 |

0,911 |

0,937 |

0,925 |

0,901 |

0,91 |

|

|

2010 |

4 |

1,042 |

0,973 |

0,97 |

0,951 |

0,924 |

|

|

2011 |

1 |

1,118 |

1,081 |

1,022 |

1,006 |

0,983 |

|

|

2011 |

2 |

0,894 |

1 |

1,013 |

0,987 |

0,982 |

|

|

2011 |

3 |

0,985 |

0,937 |

0,995 |

1,006 |

0,987 |

|

|

2011 |

4 |

0,973 |

0,979 |

0,948 |

0,99 |

1 |

|

|

2012 |

1 |

0,994 |

0,983 |

0,984 |

0,959 |

0,991 |

|

|

2012 |

2 |

0,986 |

0,99 |

0,984 |

0,985 |

0,964 |

|

|

2012 |

3 |

1,033 |

1,01 |

1,004 |

0,996 |

0,994 |

|

|

2012 |

4 |

0,974 |

1,003 |

0,998 |

0,997 |

0,992 |

|

|

2013 |

1 |

0,968 |

0,971 |

0,991 |

0,99 |

0,991 |

|

|

2013 |

2 |

0,981 |

0,974 |

0,974 |

0,989 |

0,988 |

|

|

2013 |

3 |

1,026 |

1,003 |

0,991 |

0,987 |

0,996 |

|

|

2013 |

4 |

1,006 |

1,016 |

1,004 |

0,995 |

0,991 |

|

|

2014 |

1 |

1,075 |

1,041 |

1,036 |

1,022 |

1,011 |

|

|

2014 |

2 |

0,936 |

1,003 |

1,004 |

1,009 |

1,004 |

|

|

2014 |

3 |

0,963 |

0,949 |

0,99 |

0,994 |

1 |

|

|

2014 |

4 |

1,006 |

0,984 |

0,967 |

0,994 |

0,996 |

|

|

2015 |

1 |

1,06 |

1,033 |

1,009 |

0,99 |

1,007 |

|

|

2015 |

2 |

0,987 |

1,022 |

1,017 |

1,003 |

0,989 |

|

|

2015 |

3 |

1,02 |

1,003 |

1,022 |

1,018 |

1,007 |

|

|

2015 |

4 |

1,119 |

1,07 |

1,042 |

1,047 |

1,039 |

|

|

2016 |

1 |

0,944 |

1,027 |

1,025 |

1,015 |

1,024 |

|

Коротко

|

Цикл |

Количество волн |

Длительность |

Максимальная высота |

Масса |

Дата начала |

Дата завершения |

|

2 |

1 |

8 |

5 |

27 |

1951 ; |

1953 ; |

|

3 |

1 |

6 |

5 |

26 |

1956 ; |

1957 ; |

|

4 |

0 |

— |

— |

— |

— |

— |

|

5 |

1 |

14 |

5 |

34 |

1966 ; |

1969 ; |

|

6 |

1 |

2 |

5 |

9 |

1973 ; |

1973 ; |

|

7a |

2 |

3 4 |

4 5 |

9 18 |

1976 ; 1979 ; |

1977 ; 1979 ; |

|

7b |

0 |

— |

— |

— |

— |

— |

|

8 |

2 |

10 6 |

5 5 |

31 27 |

1985 ; 1989 ; |

1987 ; 1990 ; |

|

9 |

1 |

13 |

5 |

43 |

1998 ; |

2001 ; |

|

10 |

1 |

5 |

5 |

21 |

2006 ; |

2007 ; |

|

11p |

2 |

3 5p |

5 4 |

12 18p |

2013 ; 2015 ; |

2014 ; 2016 ; |

4.4 Норма прибыли / добавленная стоимость

|

1948 |

2 |

0,979 |

0,94 |

0,959 |

0,977 |

0,96 |

|

|

1948 |

3 |

1,047 |

1,013 |

0,974 |

0,98 |

0,99 |

|

|

1948 |

4 |

0,974 |

1,01 |

1 |

0,974 |

0,979 |

Ноябрь 1948 |

|

1949 |

1 |

1,043 |

1,008 |

1,021 |

1,011 |

0,988 |

|

|

1949 |

2 |

1,041 |

1,042 |

1,019 |

1,026 |

1,017 |

|

|

1949 |

3 |

0,962 |

1,001 |

1,014 |

1,005 |

1,013 |

|

|

1949 |

4 |

1,119 |

1,039 |

1,04 |

1,041 |

1,028 |

Октябрь 1949 |

|

1950 |

1 |

0,909 |

1,008 |

0,993 |

1,005 |

1,012 |

|

|

1950 |

2 |

0,926 |

0,917 |

0,982 |

0,977 |

0,989 |

|

|

1950 |

3 |

0,951 |

0,938 |

0,928 |

0,975 |

0,972 |

|

|

1950 |

4 |

0,956 |

0,953 |

0,944 |

0,934 |

0,971 |

|

|

1951 |

1 |

1,064 |

1,009 |

0,989 |

0,971 |

0,957 |

|

|

1951 |

2 |

1,039 |

1,051 |

1,019 |

1,001 |

0,985 |

|

|

1951 |

3 |

0,995 |

1,017 |

1,032 |

1,013 |

1 |

|

|

1951 |

4 |

0,986 |

0,991 |

1,006 |

1,02 |

1,007 |

|

|

1952 |

1 |

1,075 |

1,03 |

1,018 |

1,023 |

1,031 |

|

|

1952 |

2 |

1,076 |

1,076 |

1,046 |

1,034 |

1,034 |

|

|

1952 |

3 |

1,009 |

1,042 |

1,052 |

1,036 |

1,028 |

|

|

1952 |

4 |

0,944 |

0,977 |

1,008 |

1,023 |

1,016 |

|

|

1953 |

1 |

0,995 |

0,969 |

0,983 |

1,005 |

1,018 |

|

|

1953 |

2 |

1,026 |

1,011 |

0,988 |

0,993 |

1,009 |

|

|

1953 |

3 |

1,032 |

1,029 |

1,018 |

0,999 |

1,001 |

Июль 1953 |

|

1953 |

4 |

1,228 |

1,131 |

1,097 |

1,072 |

1,046 |

|

|

1954 |

1 |

0,909 |

1,052 |

1,046 |

1,041 |

1,033 |

|

|

1954 |

2 |

0,966 |

0,936 |

1,023 |

1,025 |

1,025 |

Май 1954 |

|

1954 |

3 |

0,944 |

0,955 |

0,939 |

1,004 |

1,009 |

|

|

1954 |

4 |

0,947 |

0,946 |

0,953 |

0,941 |

0,993 |

|

|

1955 |

1 |

0,927 |

0,937 |

0,94 |

0,947 |

0,938 |

|

|

1955 |

2 |

1 |

0,962 |

0,957 |

0,953 |

0,956 |

|

|

1955 |

3 |

1,035 |

1,017 |

0,986 |

0,975 |

0,968 |

|

|

1955 |

4 |

0,989 |

1,012 |

1,008 |

0,987 |

0,978 |

|

|

1956 |

1 |

1,061 |

1,025 |

1,028 |

1,021 |

1,001 |

|

|

1956 |

2 |

1,031 |

1,046 |

1,027 |

1,029 |

1,023 |

|

|

1956 |

3 |

1,014 |

1,022 |

1,035 |

1,024 |

1,026 |

|

|

1956 |

4 |

1,005 |

1,009 |

1,016 |

1,027 |

1,02 |

|

|

1957 |

1 |

0,988 |

0,996 |

1,002 |

1,009 |

1,019 |

|

|

1957 |

2 |

1,035 |

1,011 |

1,009 |

1,01 |

1,014 |

|

|

1957 |

3 |

1,032 |

1,033 |

1,018 |

1,015 |

1,015 |

Aout 1957 |

|

1957 |

4 |

1,079 |

1,055 |

1,049 |

1,034 |

1,028 |

|

|

1958 |

1 |

1,148 |

1,115 |

1,088 |

1,076 |

1,059 |

|

|

1958 |

2 |

0,968 |

1,052 |

1,06 |

1,054 |

1,05 |

Апрель 1958 |

|

1958 |

3 |

0,916 |

0,942 |

1,005 |

1,022 |

1,023 |

|

|

1958 |

4 |

0,899 |

0,908 |

0,929 |

0,98 |

0,998 |

|

|

1959 |

1 |

0,954 |

0,925 |

0,922 |

0,934 |

0,975 |

|

|

1959 |

2 |

0,948 |

0,951 |

0,932 |

0,928 |

0,937 |

|

|

1959 |

3 |

1,14 |

1,042 |

1,011 |

0,98 |

0,965 |

|

|

1959 |

4 |

1 |

1,065 |

1,027 |

1,008 |

0,984 |

|

|

1960 |

1 |

0,953 |

0,976 |

1,026 |

1,007 |

0,997 |

|

|

1960 |

2 |

1,083 |

1,016 |

1,011 |

1,04 |

1,023 |

Апрель 1960 |

|

1960 |

3 |

1,029 |

1,055 |

1,021 |

1,015 |

1,038 |

|

|

1960 |

4 |

1,061 |

1,045 |

1,057 |

1,031 |

1,025 |

|

|

1961 |

1 |

1,036 |

1,048 |

1,042 |

1,051 |

1,032 |

Февраль 1961 |

|

1961 |

2 |

0,914 |

0,974 |

1,001 |

1,008 |

1,021 |

|

|

1961 |

3 |

0,946 |

0,929 |

0,965 |

0,988 |

0,996 |

|

|

1961 |

4 |

0,953 |

0,949 |

0,937 |

0,962 |

0,981 |

|

|

1962 |

1 |

1 |

0,976 |

0,965 |

0,951 |

0,969 |

|

|

1962 |

2 |

1,026 |

1,013 |

0,992 |

0,98 |

0,965 |

|

|

1962 |

3 |

1 |

1,013 |

1,009 |

0,994 |

0,984 |

|

|

1962 |

4 |

0,979 |

0,989 |

1,001 |

1,001 |

0,991 |

|

|

1963 |

1 |

1 |

0,989 |

0,993 |

1,001 |

1,001 |

|

|

1963 |

2 |

0,951 |

0,976 |

0,977 |

0,983 |

0,991 |

|

|

1963 |

3 |

1 |

0,975 |

0,983 |

0,982 |

0,986 |

|

|

1963 |

4 |

0,984 |

0,992 |

0,978 |

0,984 |

0,983 |

|

|

1964 |

1 |

0,977 |

0,981 |

0,987 |

0,978 |

0,982 |

|

|

1964 |

2 |

1,024 |

1 |

0,995 |

0,996 |

0,987 |

|

|

1964 |

3 |

1 |

1,012 |

1 |

0,996 |

0,997 |

|

|

1964 |

4 |

1,004 |

1,002 |

1,009 |

1,001 |

0,998 |

|

|

1965 |

1 |

0,941 |

0,973 |

0,982 |

0,992 |

0,989 |

|

|

1965 |

2 |

1,004 |

0,972 |

0,983 |

0,987 |

0,994 |

|

|

1965 |

3 |

1 |

1,002 |

0,981 |

0,987 |

0,99 |

|

|

1965 |

4 |

0,982 |

0,991 |

0,995 |

0,981 |

0,986 |

|

|

1966 |

1 |

0,983 |

0,983 |

0,988 |

0,992 |

0,982 |

|

|

1966 |

2 |

1,03 |

1,006 |

0,998 |

0,999 |

1 |

|

|

1966 |

3 |

1,031 |

1,03 |

1,014 |

1,006 |

1,005 |

|

|

1966 |

4 |

1,008 |

1,019 |

1,023 |

1,013 |

1,007 |

|

|

1967 |

1 |

1,051 |

1,029 |

1,03 |

1,03 |

1,021 |

|

|

1967 |

2 |

1,024 |

1,037 |

1,028 |

1,028 |

1,029 |

|

|

1967 |

3 |

1,012 |

1,018 |

1,028 |

1,023 |

1,025 |

|

|

1967 |

4 |

0,984 |

0,998 |

1,007 |

1,017 |

1,015 |

|

|

1968 |

1 |

1,032 |

1,008 |

1,009 |

1,013 |

1,02 |

|

|

1968 |

2 |

0,988 |

1,01 |

1,001 |

1,004 |

1,008 |

|

|

1968 |

3 |

1,004 |

0,996 |

1,008 |

1,002 |

1,004 |

|

|

1968 |

4 |

1,015 |

1,01 |

1,002 |

1,01 |

1,005 |

|

|

1969 |

1 |

1,061 |

1,038 |

1,027 |

1,017 |

1,02 |

|

|

1969 |

2 |

1,036 |

1,048 |

1,038 |

1,029 |

1,021 |

|

|

1969 |

3 |

1,064 |

1,051 |

1,054 |

1,045 |

1,037 |

|

|

1969 |

4 |

1,098 |

1,081 |

1,067 |

1,066 |

1,056 |

|

|

1970 |

1 |

1,106 |

1,102 |

1,09 |

1,078 |

1,075 |

Декабрь 1969 |

|

1970 |

2 |

0,984 |

1,041 |

1,058 |

1,06 |

1,056 |

|

|

1970 |

3 |

1,031 |

1,007 |

1,038 |

1,051 |

1,053 |

|

|

1970 |

4 |

1,082 |

1,057 |

1,032 |

1,049 |

1,058 |

Ноябрь 1970 |

|

1971 |

1 |

0,866 |

0,97 |

0,989 |

0,988 |

1,009 |

|

|

1971 |

2 |

0,982 |

0,92 |

0,974 |

0,988 |

0,987 |

|

|

1971 |

3 |

1,007 |

0,994 |

0,947 |

0,981 |

0,991 |

|

|

1971 |

4 |

0,98 |

0,993 |

0,989 |

0,955 |

0,981 |

|

|

1972 |

1 |

0,983 |

0,981 |

0,99 |

0,988 |

0,96 |

|

|

1972 |

2 |

1,003 |

0,993 |

0,989 |

0,993 |

0,991 |

|

|

1972 |

3 |

0,984 |

0,994 |

0,99 |

0,987 |

0,991 |

|

|

1972 |

4 |

0,964 |

0,974 |

0,984 |

0,984 |

0,983 |

|

|

1973 |

1 |

0,986 |

0,974 |

0,978 |

0,984 |

0,984 |

|

|

1973 |

2 |

1,067 |

1,026 |

1,005 |

0,999 |

1 |

|

|

1973 |

3 |

1,022 |

1,044 |

1,025 |

1,009 |

1,004 |

|

|

1973 |

4 |

0,997 |

1,009 |

1,027 |

1,017 |

1,006 |

Ноябрь 1973 |

|

1974 |

1 |

1,102 |

1,049 |

1,04 |

1,046 |

1,035 |

|

|

1974 |

2 |

1,024 |

1,061 |

1,04 |

1,036 |

1,041 |

|

|

1974 |

3 |

1,06 |

1,042 |

1,06 |

1,045 |

1,041 |

|

|

1974 |

4 |

1,062 |

1,061 |

1,049 |

1,061 |

1,049 |

|

|

1975 |

1 |

0,997 |

1,028 |

1,038 |

1,035 |

1,047 |

Март 1975 |

|

1975 |

2 |

0,893 |

0,945 |

0,982 |

1 |

1,005 |

|

|

1975 |

3 |

0,873 |

0,883 |

0,923 |

0,957 |

0,976 |

|

|

1975 |

4 |

0,976 |

0,921 |

0,91 |

0,934 |

0,96 |

|

|

1976 |

1 |

0,932 |

0,954 |

0,924 |

0,915 |

0,933 |

|

|

1976 |

2 |

1,046 |

0,987 |

0,983 |

0,952 |

0,937 |

|

|

1976 |

3 |

1,01 |

1,027 |

0,995 |

0,99 |

0,963 |

|

|

1976 |

4 |

1,037 |

1,023 |

1,031 |

1,005 |

0,999 |

|

|

1977 |

1 |

0,995 |

1,016 |

1,014 |

1,021 |

1,003 |

|

|

1977 |

2 |

0,923 |

0,959 |

0,984 |

0,991 |

1,001 |

|

|

1977 |

3 |

0,96 |

0,94 |

0,959 |

0,979 |

0,985 |

|

|

1977 |

4 |

1,058 |

1,008 |

0,978 |

0,982 |

0,993 |

|

|

1978 |

1 |

1,087 |

1,073 |

1,035 |

1,005 |

1,003 |

|

|

1978 |

2 |

0,891 |

0,985 |

1,008 |

0,996 |

0,981 |

|

|

1978 |

3 |

1,013 |

0,948 |

0,994 |

1,009 |

0,999 |

|

|

1978 |

4 |

0,988 |

1,001 |

0,961 |

0,993 |

1,005 |

|

|

1979 |

1 |

1,084 |

1,036 |

1,028 |

0,991 |

1,01 |

|

|

1979 |

2 |

1,04 |

1,061 |

1,037 |

1,031 |

1,001 |

|

|

1979 |

3 |

1,056 |

1,048 |

1,059 |

1,042 |

1,037 |

|

|

1979 |

4 |

1,057 |

1,056 |

1,051 |

1,059 |

1,045 |

|

|

1980 |

1 |

1,042 |

1,049 |

1,051 |

1,049 |

1,055 |

Январь 1980 |

|

1980 |

2 |

1,175 |

1,11 |

1,093 |

1,084 |

1,076 |

|

|

1980 |

3 |

0,946 |

1,051 |

1,048 |

1,05 |

1,051 |

Июль 1980 |

|

1980 |

4 |

0,918 |

0,932 |

1,006 |

1,014 |

1,022 |

|

|

1981 |

1 |

0,975 |

0,945 |

0,945 |

0,999 |

1,007 |

|

|

1981 |

2 |

1,019 |

0,997 |

0,969 |

0,962 |

1,002 |

|

|

1981 |

3 |

0,942 |

0,98 |

0,978 |

0,962 |

0,958 |

Июль 1981 |

|

1981 |

4 |

1,084 |

1,011 |

1,014 |

1,004 |

0,985 |

|

|

1982 |

1 |

1,104 |

1,094 |

1,043 |

1,037 |

1,024 |

|

|

1982 |

2 |

0,961 |

1,029 |

1,046 |

1,02 |

1,02 |

|

|

1982 |

3 |

1,011 |

0,986 |

1,023 |

1,037 |

1,018 |

|

|

1982 |

4 |

1,094 |

1,053 |

1,022 |

1,041 |

1,049 |

Ноябрь 1982 |

|

1983 |

1 |

0,934 |

1,01 |

1,011 |

0,998 |

1,018 |

|

|

1983 |

2 |

0,898 |

0,917 |

0,974 |

0,983 |

0,978 |