Развитие прогноза

Robin Goodfellow, Август 2016.

- Введение

В июне 2016 года мы опубликовали в издании Harmattan книгу под названием: Кризисный цикл в США с 1929 года; эссе о систематизации конъюнктуры. Мы предлагаем два дополняющих друг друга метода, для определения того, что мы называем «волной ускорения», то есть частью цикла, которая соответствует тому, что Маркс относится к фазе перепроизводства, и сверхспекуляции (и части погрешностей, обвал фондового рынка, когда кризис находится в этой фазе), части цикла, предшествующей кризису перепроизводства.

Оба метода основаны либо на наборе скользящих средних, либо на вычислении уравнения направления кривой — метода касательной (см. книгу и наш текст презентации книги).

Как мы уже отмечали в книге, этот шаг сталкивается с несколькими преградами:

- Сроки публикации информации. Квартальные данные обычно известны только на квартал позднее. Поскольку метод скользящих средних предполагает наличие двух кварталов благоприятных данных для идентификации волны ускорения, для подтверждения волны ускорения требуется не менее трех кварталов. В некоторых циклах кризис уже разразился, когда волна ускорения только была обнаружена. С этой точки зрения, когда точка перелома найдена, метод касательной может быть облегчить предвидение.

- Есть волны, которые не приводят к кризису. Их можно рассматривать как подциклы и приводить к промежуточному кризису, но не к кризису перепроизводства.

- И последнее, но не менее важное: периодический просмотр данных может мгновенно изменить анализ периода и прогноз. Вот что мы пишем в начале главы предварительного заключения о прогнозе и в последующем длинном примечании:

«Предыдущие анализы и их приложения показывают, прежде всего, что мы должны быть чрезвычайно осторожны при манипулировании данными, предоставленными американской администрацией, потому что в одно мгновение путем пересмотра данных образ периода может быть полностью изменен [Примечание].

[Примечание] Мы должны настаивать на том внимании, которое необходимо уделять сбору и стабилизации данных. Пересмотр данных происходит и может немедленно изменить оценку текущих событий, особенно в критические периоды. Насколько это просто, как говорил некто [«Прогнозирование очень сложно, особенно в отношении будущего» Нильс Бор], оглядываясь назад, предсказывать прошлое, настолько же трудно прогнозировать из тех же данных будущее.

Давайте возьмем пример из последних доступных данных.

В феврале 2015 года показатель прибыли за третий квартал 2014 года составил 0,156. В то время расчеты «общей нормы прибыли», «отношения i / p», « корпоративной нормы прибыли» позволили сказать, что впервые есть несоответствие между кривой «корпоративной нормы прибыли», наилучшим графиком «общей нормы прибыли» и отношением i / p. Действительно, основываясь на данных, доступных в феврале 2015 года, точка максимума в ряду показателей «корпоративной нормы прибыли» этого цикла была достигнута во втором квартале 2013 года, что было позже, чем в таблице «общей норме прибыли» (второй квартал 2012 года), но также ранее, чем минимум отношения i / p (второй квартал 2014 года).

Но в конце февраля 2015 года Бюро экономических исследований (BEA) подготовило пересмотр, который увеличил прибыль до 0,157. Это небольшое изменение имело значительные последствия. Новые расчеты показывают, что максимум «корпоративной нормы прибыли» сдвинулся на третий квартал 2015 года. В результате отношение i / p и «корпоративная норма прибыли» снова практически в фазе (один квартал разницы). Максимум «общей нормы прибыли» остается неизменным (второй квартал 2012 года). Поскольку значительный разрыв между «корпоративной нормой прибыли» и отношением i / p исчез, больше нет необходимости пытаться объяснить это либо наличием агрессивной монетарной политики, либо любой другой причиной.

Данные за четвертый квартал 2014 года (на данный момент, возможно, все еще предварительные) снова изменяют максимум «корпоративной нормы прибыли». Временная разница между датой максимума «корпоративной нормы прибыли» и минимумом отношения i / p теперь составляет 2 квартала, тогда как этот разрыв составляет 10 кварталов (что является рекордом), если бы мы ссылались на максимальную «общую норму прибыли» (еще во втором квартале 2012 года). Снова создался ощутимый разрыв между отстающими (или ожидаемыми) сериями и общей точкой перелома, но в направлении, благоприятном для «корпоративной нормы прибыли».

С выходом данных за первый квартал 2015 года можно предвидеть волну ускорения. Нормы и отношения начинают ускоряться, что должно быть подтверждено данными следующего квартала, когда эта волна будет обнаружена. Если бы это было так, метод скользящих средних запустил бы волну ускорения в первом квартале 2015 года. С другой стороны, используя уравнение отношения i / p, вычисление уравнения относительного изгиба касательной (см. Приложение 3, Глава 17) указывает на первый квартал 2016 года в качестве отправной точки для волны ускорения. То есть именно этот результат был бы предпочтительным, если бы волна ускорения по скользящим средним была подтверждена данными за второй квартал 2015 года. Если тенденции подтвердятся, можно ожидать кризис около 2016–2017 годов.

В июне 2015 года пересмотр касается истории данных с третьего квартала 2012 года. Иерархия точек перелома полностью изменена, а вместе с ней и оценка периода. Теперь точка перелома общей нормы прибыли смещается во второй квартал 2013 года, в то время как корпоративная норма прибыли снижается в третьем квартале 2014 года. Отношение i / p сейчас выдает самую последнюю точку перелома (четвертый квартал 2014). Уравнение направления отношения i / p не может быть использовано, потому что его нижняя точка едва достигнута. Перспектива кризиса оттеснена, а более обоснованный прогноз приостановлен на основе новых данных.

В августе 2015 года данные не подтверждают наличие волны ускорения, а расчет направления кривой определяет первый квартал 2019 года в качестве даты начала волны ускорения, что приводит нас к кризису в направлении 2019-2020» (Кризисный цикл в США с 1929 г.).

Последующие данные и редакция на момент публикации книги не изменяют этот результат. Данные книги останавливаются в конце марта — начале апреля 2016 года. Текст презентации книги и дополнения, которые мы представили на нашем сайте, основаны на данных, доступных на 30 июня 2016 года. Прогноз сделан в марте-апреле сохраняется. С другой стороны, пересмотр данных на конец июля 2016 года за 2013, 2014, 2015 и 2016 годы существенно изменяет анализ и прогноз. Волна ускорения смещается на 10 кварталов, что приводит нас к кризису перепроизводства около 2017–2018 годов, а не около 2019–2020 годов. Кризис не настал, но он особенно близок.

- Основные данные на 30 июня 2016 г. и 31 июля 2016 г.

2.1 Данные на 31 июля 2016 г.

| Год | Квартал | Стоимость | Зарплата | Прибыль | Основной капитал | Прибыль | Незарплатные расходы |

| 2009 | 02 | 1,004 | 0,604 | 0,097 | 0,161 | 0,042 | 0,304 |

| 2009 | 03 | 0,999 | 0,598 | 0,102 | 0,159 | 0,041 | 0,298 |

| 2009 | 04 | 0,997 | 0,586 | 0,118 | 0,155 | 0,04 | 0,294 |

| 2010 | 01 | 0,986 | 0,569 | 0,128 | 0,152 | 0,039 | 0,289 |

| 2010 | 02 | 0,995 | 0,574 | 0,132 | 0,151 | 0,04 | 0,29 |

| 2010 | 03 | 1,004 | 0,573 | 0,144 | 0,15 | 0,039 | 0,288 |

| 2010 | 04 | 1,014 | 0,582 | 0,14 | 0,152 | 0,04 | 0,292 |

| 2011 | 01 | 1,013 | 0,593 | 0,126 | 0,153 | 0,039 | 0,295 |

| 2011 | 02 | 1,021 | 0,586 | 0,141 | 0,153 | 0,039 | 0,294 |

| 2011 | 03 | 1,033 | 0,592 | 0,145 | 0,155 | 0,039 | 0,297 |

| 2011 | 04 | 1,024 | 0,581 | 0,148 | 0,154 | 0,039 | 0,295 |

| 2012 | 01 | 1,029 | 0,589 | 0,147 | 0,152 | 0,039 | 0,292 |

| 2012 | 02 | 1,034 | 0,591 | 0,15 | 0,153 | 0,039 | 0,293 |

| 2012 | 03 | 1,043 | 0,599 | 0,148 | 0,156 | 0,039 | 0,296 |

| 2012 | 04 | 1,045 | 0,601 | 0,15 | 0,154 | 0,038 | 0,294 |

| 2013 | 01 | 1,048 | 0,597 | 0,157 | 0,154 | 0,036 | 0,294 |

| 2013 | 02 | 1,041 | 0,595 | 0,155 | 0,153 | 0,035 | 0,291 |

| 2013 | 03 | 1,047 | 0,6 | 0,154 | 0,155 | 0,035 | 0,293 |

| 2013 | 04 | 1,047 | 0,6 | 0,154 | 0,156 | 0,035 | 0,293 |

| 2014 | 01 | 1,051 | 0,612 | 0,146 | 0,156 | 0,036 | 0,294 |

| 2014 | 02 | 1,056 | 0,606 | 0,158 | 0,156 | 0,036 | 0,292 |

| 2014 | 03 | 1,057 | 0,603 | 0,163 | 0,155 | 0,036 | 0,291 |

| 2014 | 04 | 1,054 | 0,603 | 0,161 | 0,155 | 0,036 | 0,29 |

| 2015 | 01 | 1,061 | 0,613 | 0,156 | 0,156 | 0,036 | 0,291 |

| 2015 | 02 | 1,057 | 0,617 | 0,149 | 0,156 | 0,037 | 0,291 |

| 2015 | 03 | 1,059 | 0,618 | 0,149 | 0,157 | 0,037 | 0,291 |

| 2015 | 04 | 1,056 | 0,622 | 0,133 | 0,157 | 0,037 | 0,301 |

| 2016 | 01 | 1,051 | 0,618 | 0,142 | 0,157 | 0,036 |

2.2 Данные на 30 июня 2016 г.

| Год | Квартал | Стоимость | Зарплата | Прибыль | Основной капитал | Прибыль | Незарплатные расходы |

| 2009 | 02 | 1,004 | 0,604 | 0,097 | 0,161 | 0,042 | 0,304 |

| 2009 | 03 | 0,999 | 0,598 | 0,102 | 0,159 | 0,041 | 0,298 |

| 2009 | 04 | 0,997 | 0,586 | 0,118 | 0,155 | 0,04 | 0,294 |

| 2010 | 01 | 0,986 | 0,569 | 0,128 | 0,152 | 0,039 | 0,289 |

| 2010 | 02 | 0,995 | 0,574 | 0,132 | 0,151 | 0,04 | 0,29 |

| 2010 | 03 | 1,004 | 0,573 | 0,144 | 0,15 | 0,039 | 0,288 |

| 2010 | 04 | 1,014 | 0,582 | 0,14 | 0,152 | 0,04 | 0,292 |

| 2011 | 01 | 1,013 | 0,593 | 0,126 | 0,153 | 0,039 | 0,295 |

| 2011 | 02 | 1,021 | 0,586 | 0,141 | 0,153 | 0,039 | 0,294 |

| 2011 | 03 | 1,033 | 0,592 | 0,145 | 0,155 | 0,039 | 0,297 |

| 2011 | 04 | 1,024 | 0,581 | 0,148 | 0,154 | 0,039 | 0,295 |

| 2012 | 01 | 1,029 | 0,589 | 0,147 | 0,152 | 0,039 | 0,292 |

| 2012 | 02 | 1,034 | 0,591 | 0,15 | 0,153 | 0,039 | 0,293 |

| 2012 | 03 | 1,043 | 0,599 | 0,148 | 0,156 | 0,039 | 0,296 |

| 2012 | 04 | 1,045 | 0,601 | 0,15 | 0,154 | 0,038 | 0,294 |

| 2013 | 01 | 1,045 | 0,596 | 0,155 | 0,154 | 0,037 | 0,295 |

| 2013 | 02 | 1,044 | 0,595 | 0,158 | 0,154 | 0,036 | 0,292 |

| 2013 | 03 | 1,045 | 0,597 | 0,155 | 0,155 | 0,035 | 0,293 |

| 2013 | 04 | 1,047 | 0,599 | 0,155 | 0,156 | 0,034 | 0,293 |

| 2014 | 01 | 1,052 | 0,614 | 0,146 | 0,158 | 0,033 | 0,293 |

| 2014 | 02 | 1,054 | 0,609 | 0,155 | 0,157 | 0,032 | 0,29 |

| 2014 | 03 | 1,058 | 0,608 | 0,161 | 0,157 | 0,031 | 0,289 |

| 2014 | 04 | 1,048 | 0,605 | 0,158 | 0,155 | 0,03 | 0,285 |

| 2015 | 01 | 1,046 | 0,609 | 0,15 | 0,156 | 0,032 | 0,287 |

| 2015 | 02 | 1,052 | 0,615 | 0,152 | 0,156 | 0,03 | 0,285 |

| 2015 | 03 | 1,053 | 0,617 | 0,15 | 0,157 | 0,03 | 0,286 |

| 2015 | 04 | 1,053 | 0,624 | 0,134 | 0,157 | 0,03 | 0,296 |

| 2016 | 01 | 1,047 | 0,623 | 0,141 | 0,156 | 0,03 | 0,283 |

Между двумя датами данные значительно изменились и привели к пересмотру прогноза.

- Новая обзорная таблица для одиннадцатого цикла

3.1 Общая картина

| Год | Общая норма прибыли | Корпоративная норма прибыли | Норма прибыли в добавленной стоимости | Видимая норма прибыли | Видимая норма прибыли 2 | Видимая норма прибыли 3 | Отношение процент / прибыль | Отношение Основной капитал / прибыль |

|

2009 |

0,320 |

0,114 |

0,102 |

0,405 |

0,239 |

0,171 |

0,402 |

1,559 |

|

2009 |

0,345 |

0,134 |

0,118 |

0,437 |

0,270 |

0,201 |

0,339 |

1,314 |

|

2010 |

0,368 |

0,149 |

0,130 |

0,466 |

0,293 |

0,225 |

0,305 |

1,188 |

|

2010 |

0,372 |

0,153 |

0,133 |

0,470 |

0,300 |

0,230 |

0,303 |

1,144 |

|

2010 |

0,389 |

0,167 |

0,143 |

0,490 |

0,319 |

0,251 |

0,271 |

1,042 |

|

2010 |

0,381 |

0,160 |

0,138 |

0,481 |

0,309 |

0,241 |

0,286 |

1,086 |

|

2011 |

0,358 |

0,142 |

0,124 |

0,450 |

0,278 |

0,212 |

0,310 |

1,214 |

|

2011 |

0,382 |

0,160 |

0,138 |

0,481 |

0,307 |

0,241 |

0,277 |

1,085 |

|

2011 |

0,383 |

0,163 |

0,140 |

0,483 |

0,311 |

0,245 |

0,269 |

1,069 |

|

2011 |

0,393 |

0,169 |

0,145 |

0,497 |

0,322 |

0,255 |

0,264 |

1,041 |

|

2012 |

0,389 |

0,167 |

0,143 |

0,489 |

0,316 |

0,250 |

0,265 |

1,034 |

|

2012 |

0,390 |

0,170 |

0,145 |

0,491 |

0,320 |

0,254 |

0,260 |

1,020 |

|

2012 |

0,381 |

0,165 |

0,142 |

0,481 |

0,312 |

0,247 |

0,264 |

1,054 |

|

2012 |

0,384 |

0,168 |

0,144 |

0,483 |

0,313 |

0,250 |

0,253 |

1,027 |

|

2013 |

0,395 |

0,176 |

0,150 |

0,497 |

0,323 |

0,263 |

0,229 |

0,981 |

|

2013 |

0,392 |

0,175 |

0,149 |

0,492 |

0,319 |

0,261 |

0,226 |

0,987 |

|

2013 |

0,387 |

0,172 |

0,147 |

0,487 |

0,315 |

0,257 |

0,227 |

1,006 |

|

2013 |

0,385 |

0,172 |

0,147 |

0,485 |

0,315 |

0,257 |

0,227 |

1,013 |

|

2014 |

0,368 |

0,161 |

0,139 |

0,462 |

0,297 |

0,239 |

0,247 |

1,068 |

|

2014 |

0,386 |

0,176 |

0,150 |

0,485 |

0,320 |

0,261 |

0,228 |

0,987 |

|

2014 |

0,394 |

0,182 |

0,154 |

0,496 |

0,330 |

0,270 |

0,221 |

0,951 |

|

2014 |

0,391 |

0,180 |

0,153 |

0,491 |

0,327 |

0,267 |

0,224 |

0,963 |

|

2015 |

0,380 |

0,173 |

0,147 |

0,476 |

0,313 |

0,254 |

0,231 |

1,000 |

|

2015 |

0,367 |

0,164 |

0,141 |

0,460 |

0,301 |

0,241 |

0,248 |

1,047 |

|

2015 |

0,366 |

0,164 |

0,141 |

0,460 |

0,301 |

0,241 |

0,248 |

1,054 |

|

2015 |

0,356 |

0,144 |

0,126 |

0,445 |

0,273 |

0,214 |

0,278 |

1,180 |

|

2016 |

0,356 |

0,156 |

0,135 |

0,447 |

0,288 |

0,230 |

0,254 |

1,106 |

3.2 Новая точка перелома

Точки перелома периода накопления различных серий, которые, по предыдущим данным, были очень разнородными, впредь сходятся. Мы находим сильное единство серий, которое мы выделили для всех циклов. Ранее у нас был соблазн объяснить расхождения серий, например, денежно-кредитной политикой, но такие усилия бесполезны, потому что теперь серии сходятся, и, поэтому, мы имеем дело с движением реального капитала, с гораздо более глубокими силами, достойными исследования, которое едва ли проводил марксизм.

Мы окрашиваем в светло-красный точка перелома, свойственную каждой серии. Помимо общей нормы прибыли и общей нормы прибавочной стоимости, другие нормы и отношения имеют общую точку перелома в третьем квартале 2014 года. Была достигнута серьезная унификация, а также сближение между экстремумами. До июля 2016 года видимая норма прибавочной стоимости достигла своего пика в четвертом квартале 2011 года, в то время как отношение процента к прибыли было на низком уровне в четвертом квартале 2014 года. Разрыв снизился с 12 до 6 кварталов.

В следующей таблице прослеживается эволюция даты точки перелома периода накопления.

| Дата редакции | Общая норма прибыли | Корпоративная норма прибыли | Норма прибыли в добавленной стоимости | Видимая норма прибавочной стоимости | Видимая норма прибавочной стоимости 2 | Видимая норма прибавочной стоимости 3 | Отношение Процент / Прибыль | Отношение Основной капитал / Прибыль |

| Июнь 2016 | 2013; 2 | 2014; 3 | 2014; 3 | 2011; 4 | 2013; 2 | 2013; 2 | 2014; 4 | 2013; 2 |

| Июль 2016 | 2013; 1 | 2014; 3 | 2014; 3 | 2013; 1 | 2014; 3 | 2014; 3 | 2014; 3 | 2014; 3 |

Поэтому мы смещаем точку перелома, которая знаменует собой конец периода процветания, с четвертого квартала 2014 года на третий квартал 2014 года и путем интерполяции с ноября 2014 года по сентябрь 2014 года. Когда фаза процветания заканчивается, ее сменяет то, что мы называем фазой пост-процветания или высокого процветания. Остается определить, когда она закончится, чтобы уступить место последней фазе цикла: той, которую мы называем волной ускорения.

Эта волна ускорения находится в соответствии с двумя методами, которые сравниваются друг с другом для оптимизации определения начальной точки волны ускорения. Первый метод основан на скользящих средних и сравнивает скользящие средние для серии данных i / p с показателем для других серий. Второй метод определяет направление кривой из ряда данных и вычисляет определенный наклон этой кривой, чтобы определить начальную точку волны ускорения.

- Волны ускорения одиннадцатого цикла

4.1 Ускорение волн с использованием метода скользящего среднего

Мы окрашиваем в оранжевый цвет волны ускорения, определенные по методу скользящих средних[1] специфичные для каждой серии[2]. В предыдущих сериях отношение i / p не выявило волну ускорения. Таким образом, мы можем заключить, что она еще не началась, что подтвердил расчет, полученный с помощью так называемого метода касательной. С другой стороны, в других сериях появилась волна ускорения. В соответствии с нашим подходом, который основывается на отношении i / p, вывод этой конфронтации состоял в том, что волны ускорения еще не наблюдается.

Согласно пересмотренным данным, все серии показывают один и тот же результат: согласно методу скользящих средних, волна ускорения началась в первом квартале 2015 года. Ее продолжительность уже превышает 6 кварталов. Чтобы полностью квалифицировать ее, мы должны сопоставить результаты с анализом направления кривой.

4.2 Волны ускорения по методу направления кривой

Пересмотр данных также нарушает уравнения направления кривой, характерного для каждой серии, и, в частности, уравнения серии, характерного для отношения i / p.

Новые данные, характерные для серии[3], мы наблюдаем («общая норма прибыли» (tpg), «корпоративная норма прибыли» (tpe), «норма прибыли по добавленной стоимости (tpva), общая видимая норма прибавочной стоимости (tplg), норма прибавочной стоимости — проценты + прибыль / зарплата — (tplips), норма прибавочной стоимости — прибыль / зарплата — (tplps), отношение Процент / Прибыль (i / p), отношение Основной капитал / Прибыль (k / p)) следующие:

| Год | Tpg | Tpe | Tpva | Tplg | Tplips | Tplps | i/p | k/p |

| 2009 | 0,320 | 0,114 | 0,102 | 0,405 | 0,239 | 0,171 | 0,402 | 1,559 |

| 2009 | 0,345 | 0,134 | 0,118 | 0,437 | 0,270 | 0,201 | 0,339 | 1,314 |

| 2010 | 0,368 | 0,149 | 0,130 | 0,466 | 0,293 | 0,225 | 0,305 | 1,188 |

| 2010 | 0,372 | 0,153 | 0,133 | 0,470 | 0,300 | 0,230 | 0,303 | 1,144 |

| 2010 | 0,389 | 0,167 | 0,143 | 0,490 | 0,319 | 0,251 | 0,271 | 1,042 |

| 2010 | 0,381 | 0,160 | 0,138 | 0,481 | 0,309 | 0,241 | 0,286 | 1,086 |

| 2011 | 0,358 | 0,142 | 0,124 | 0,450 | 0,278 | 0,212 | 0,310 | 1,214 |

| 2011 | 0,382 | 0,160 | 0,138 | 0,481 | 0,307 | 0,241 | 0,277 | 1,085 |

| 2011 | 0,383 | 0,163 | 0,140 | 0,483 | 0,311 | 0,245 | 0,269 | 1,069 |

| 2011 | 0,393 | 0,169 | 0,145 | 0,497 | 0,322 | 0,255 | 0,264 | 1,041 |

| 2012 | 0,389 | 0,167 | 0,143 | 0,489 | 0,316 | 0,250 | 0,265 | 1,034 |

| 2012 | 0,390 | 0,170 | 0,145 | 0,491 | 0,320 | 0,254 | 0,260 | 1,020 |

| 2012 | 0,381 | 0,165 | 0,142 | 0,481 | 0,312 | 0,247 | 0,264 | 1,054 |

| 2012 | 0,384 | 0,168 | 0,144 | 0,483 | 0,313 | 0,250 | 0,253 | 1,027 |

| 2013 | 0,395 | 0,176 | 0,150 | 0,497 | 0,323 | 0,263 | 0,229 | 0,981 |

| 2013 | 0,392 | 0,175 | 0,149 | 0,492 | 0,319 | 0,261 | 0,226 | 0,987 |

| 2013 | 0,387 | 0,172 | 0,147 | 0,487 | 0,315 | 0,257 | 0,227 | 1,006 |

| 2013 | 0,385 | 0,172 | 0,147 | 0,485 | 0,315 | 0,257 | 0,227 | 1,013 |

| 2014 | 0,368 | 0,161 | 0,139 | 0,462 | 0,297 | 0,239 | 0,247 | 1,068 |

| 2014 | 0,386 | 0,176 | 0,150 | 0,485 | 0,320 | 0,261 | 0,228 | 0,987 |

| 2014 | 0,394 | 0,182 | 0,154 | 0,496 | 0,330 | 0,270 | 0,221 | 0,951 |

| 2014 | 0,391 | 0,180 | 0,153 | 0,491 | 0,327 | 0,267 | 0,224 | 0,963 |

| 2015 | 0,380 | 0,173 | 0,147 | 0,476 | 0,313 | 0,254 | 0,231 | 1,000 |

| 2015 | 0,367 | 0,164 | 0,141 | 0,460 | 0,301 | 0,241 | 0,248 | 1,047 |

| 2015 | 0,366 | 0,164 | 0,141 | 0,460 | 0,301 | 0,241 | 0,248 | 1,054 |

| 2015 | 0,356 | 0,144 | 0,126 | 0,445 | 0,273 | 0,214 | 0,278 | 1,180 |

| 2016 | 0,356 | 0,156 | 0,135 | 0,447 | 0,288 | 0,230 | 0,254 | 1,106 |

Из данных, специфичных для каждой серии, мы можем проследить направления кривой и рассчитать уравнение.

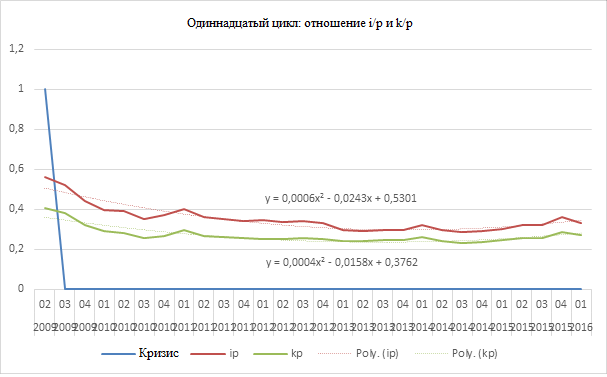

Расчет по уравнению направления кривой отношения i / p дает в качестве отправной точки волны ускорения тридцатый квартал, что соответствует третьему кварталу 2016 года. Ранее уравнение указывало на запуск волны ускорения в сороковом квартале — это первый квартал 2019 года. Пересмотр данных приводит к пересмотру прогноза, с более ранним запуском волны ускорения, также определенным методом скользящих средних, на 10 кварталов. В соответствии с нашим подходом, который комбинирует два метода определения волны ускорения, мы можем переместить начальную точку волны ускорения, последнюю фазу цикла перед кризисом перепроизводства, на третий квартал 2016 года, который приведет нас к кризису перепроизводства в 2017-2018 гг.

Тот же расчет для серии, относящейся к коэффициенту k / p, обозначает в качестве начала второй квартал 2016 года. В соответствии с методом, используемым для других циклов, мы сохраняем самую позднюю дату, предоставленную расчетом, тем более это серия, соответствующая отношению i / p.

Метод основан на уравнении направления кривой, рассчитанном по данным первого квартала, следующего за точкой перелома. Поскольку пересмотр данных происходит задолго до пересечения этой точки, с последними данными мы обладаем более точной информацией о направлении кривой. Однако, как того требует общий метод, сделаем расчеты с одной стороны, на основе данных первого квартала, следующей за точкой перелома, а с другой стороны, в момент, когда, согласно методу скользящих средних, признана волна ускорения, т.е. во втором квартале 2015 года.

Итак, мы получаем следующую таблицу:

| Серия | Дата | Уравнение | Волна ускорения |

| i/p | 2014; 4 | y = 0,0006×2 — 0,0243x + 0,5301 | 2016; 3 |

| i/p | 2015; 2 | y = 0,0006×2 — 0,0241x + 0,5296 | 2016; 3 |

| i/p | 2016; 1 | y = 0,0006×2 — 0,0243x + 0,5301 | 2016; 3 |

| k/p | 2014; 4 | y = 0,0005×2 — 0,0171x + 0,3806 | 2015; 2 |

| k/p | 2015; 2 | y = 0,0005×2 — 0,0161x + 0,3775 | 2015; 1 |

| k/p | 2016; 1 | y = 0,0004×2 — 0,0158x + 0,3762 | 2016; 2 |

Прогноз, показанный для серии i / p, такой же, и поэтому мы сохраняем дату третьего квартала 2016 года в качестве отправной точки для волны ускорения.

По тем же рассуждениям мы получаем для других серий следующую таблицу:

| Серия | Дата | Уравнение | Волна ускорения |

| tpg | 2014; 4 | y = -0,0003×2 + 0,0093x + 0,3196 | 2014; 4 |

| tpg | 2015; 2 | y = -0,0003×2 + 0,0092x + 0,3201 | 2014; 4 |

| tpg | 2016; 1 | y = -0,0003×2 + 0,009x + 0,3205 | 2014; 3 |

| tpe | 2014; 4 | y = -0,0002×2 + 0,0068x + 0,1136 | 2015; 2 |

| tpe | 2015; 2 | y = -0,0002×2 + 0,0068x + 0,1134 | 2015; 2 |

| tpe | 2016; 1 | y = -0,0002×2 + 0,0072x + 0,1119 | 2015; 4 |

| tpva | 2014; 4 | y = -0,0001×2 + 0,0052x + 0,1022 | ns |

| tpva | 2015; 2 | y = -0,0001×2 + 0,0052x + 0,1022 | ns |

| tpva | 2016; 1 | y = -0,0002×2 + 0,0055x + 0,1012 | ns |

| tpl | 2013; 2 | y = -0,0006×2 + 0,0161x + 0,3917 | 2014; 1 |

| tpl | 2014; 4 | y = -0,0004×2 + 0,0115x + 0,4052 | 2014; 2 |

| tpl | 2015; 2 | y = -0,0004×2 + 0,0113x + 0,4056 | 2014; 2 |

| tpl | 2016; 1 | y = -0,0004×2 + 0,0112x + 0,4061 | 2014; 2 |

| pi/s | 2013; 3 | y = -0,0005×2 + 0,0135x + 0,2299 | 2014; 1 |

| pi/s | 2015; 1 | y = -0,0004×2 + 0,0111x + 0,2375 | 2014; 1 |

| pi/s | 2015; 3 | y = -0,0003×2 + 0,0106x + 0,2391 | 2015; 3 |

| pi/s | 2015; 4 | y = -0,0004×2 + 0,0109x + 0,2379 | 2014; 1 |

| p/s | 2013; 3 | y = -0,0005×2 + 0,0133x + 0,1615 | 2013; 4 |

| p/s | 2015; 1 | y = -0,0003×2 + 0,0107x + 0,1691 | 2015; 3 |

| p/s | 2015; 3 | y = -0,0003×2 + 0,0104x + 0,1702 | 2015; 3 |

| p/s | 2015; 4 | y = -0,0003×2 + 0,0109x + 0,1683 | 2015; 4 |

Предпочитаемая серия, отношение i / p, отмечает третий квартал 2016 года как отправную точку для волны ускорения. Это также расчетная точка, наиболее удаленная от точки перелома. Поэтому мы считаем, что волна ускорения начнется в третьем квартале 2016 года. Нам придется подождать до конца года и публикации официальных данных, чтобы подтвердить эту перспективу, но именно на этом мы основываем пересмотр нашего прогноза. Поскольку волна ускорения начнется в третьем квартале 2016 года, кризис перепроизводства должен произойти в 2016-2017 годах. Нам нужно будет дождаться публикации официальных данных, чтобы определить путем интерполяции, с каким месяцем квартала мы свяжем начальную точку волны ускорения. Он имеет относительную важность в попытке лучше понять цикл фиктивного капитала. Точно так же, поскольку мы сместили точку перелома, нам необходимо пересчитать длину фазы процветания и проверить, не влияет ли изменение уравнения на расчет длины волны замедления. Первый этап после выхода из кризиса перепроизводства. Согласно официальным данным, кризис перепроизводства начался в июне 2000 года. Так мы открываем фазу, которую называем волной замедления, с июля 2009 года. Чтобы рассчитать ее конец, мы берем изгиб, симметричный наклону волны ускорения. Мы подчеркнули в книге, что это чисто математическое вычисление вызвало, с одной стороны, абстрактное разделение, которое можно улучшить, если принять во внимание реальные элементы конъюнктуры цикла, но в то же время это обобщенное разделение дало в вместе, удовлетворительные результаты для целей, которые мы ставим перед собой.

С учетом этих расчетов длительность волны замедления сокращена до 7 кварталов. Поэтому она закончилась в первом квартале 2011 года. Расчет округления отмечает завершение волны замедления в марте 2011 года.

Есть следующий результат, который позволит нам пересчитать фиктивный цикл капитала.

Июль 2009 — март 2011: волна замедления

Апрель 2011 — сентябрь 2014: фаза процветания

Октябрь 2014 — июнь 2016: фаза высокого процветания

Июль 2016 — 2017 (8) ?: волна ускорения

- Цикл фиктивного капитала

5.1 Текущий цикл и его эволюция

Во вступительном и дополнительном тексте книги о кризисном цикле в Соединенных Штатах с 1929 года мы представили основные черты цикла фиктивного капитала (сокращенного до акций) и его связь с циклами реального капитала. Здесь мы обновим третью главу этого текста, чтобы учесть, как пересмотры, так и тот факт, что июль уже закончился. Точка перелома периода накопления пройдена (однако эта дата изменилась и теперь находится в третьем квартале 2014 года), а волна ускорения объявлена на третий квартал 2016 года (что означает, что в теории мы в настоящее время находимся на этом этапе). Наконец, мы снова определили, с учетом пересмотра данных, различные фазы этого цикла.

По результатам прошлого цикла мы ожидаем, что этот одиннадцатый цикл тоже будет сверхспекулятивным. На данный момент он принял классическую форму, то есть умозрительную. Масса транзакций уменьшалась от фазы к фазе, тогда как в двух предыдущих циклах объем транзакций имел тенденцию увеличиваться от фазы к фазе (см. Таблицу в 5.3). Для первых двух фаз одиннадцатого цикла масса транзакций (объем транзакции в долларах США, деленный на скорректированную цену закрытия) и даже объем, выраженного в долларах, был выше, чем в предыдущем цикле. Это тенденция, которую мы находим из цикла в цикл. Однако на этапе пост-процветания мы наблюдаем меньшую массу транзакций, чем в предыдущем цикле, хотя это не относится к объему транзакций. Когда фаза пост-процветания заканчивается, мы видим, что она превращается в затишье (массы транзакций) по сравнению с предыдущей фазой и даже с предыдущим циклом. Это явление не специфическое, но в последнее время его не было. Девятый и десятый циклы являются сильно сверхспекулятивными циклами. Однако нынешний цикл еще далек от завершения, и, если он соответствует нашим ожиданиям сверхспекулятивности, мы должны увидеть рост транзакционной активности. Она должна превысить активность спекулятивных фаз, что господствуют на данный момент.

Как мы и ожидали в книге, цены на акции побили новые исторические рекорды. Снижение цен после пика в мае 2015 года завершилось, и это снижение было лишь одним из многих эпизодов фондового рынка, которые встречаются в циклах (правда, что он был одним из самых длинных в период накопления, поскольку продлился более года до восстановления уровня мая 2015 года). От фазы к фазе средняя фондовая цена, характерная для каждой фазы, постоянно увеличивалась, и волна ускорения была открыта историческим максимумом. Хотя реальные основы для валоризации фиктивного капитала распадаются, его валоризация продолжает расти и достигает исторических максимумов. С этой точки зрения полным ходом идет сверхспекуляция. Когда начинается волна ускорения, фондовый кризис произойдет во время волны ускорения (или во время кризиса, что будет означать открытие фазы гиперспекулятивного входа в кризис).

5.2 Сводная таблица

Следующая таблица показывает для каждой крупной части цикла массу транзакций, объем транзакций и средний уровень фондового индекса (SP 500). Мы прокомментировали результаты в 5.1

Цикл: нумерация циклов и, возможно, промежуточных циклов в каждом цикле.

Строка с порядковым номером цикла, за которым следует m, дает «массу» транзакций (объем транзакций, деленный на цену); строка, в которой за серийным номером следует символ $, показывает объем транзакции, выраженный в долларах.

DV: Средние транзакции во время волны замедления.

PP: Средние транзакции на этапе процветания.

PPP: Среднее количество транзакций на этапе пост-процветания (высокого процветания).

VA: Среднее количество транзакций во время волны ускорения.

VAD: Средние транзакции во время волны ускорения в период депрессии фондового цикла.

SEC: Среднее количество транзакций во время кризиса. Кризис перепроизводства очевиден, и высшая точка была преодолена на предыдущем этапе.

SECVHS: средние транзакции в ниcходящей части последовательности входа в кризис. Цены на акции снова растут, так как кризис продолжается, а соотношение i / p продолжает расти. Это новая гиперспекулятивная часть последовательности входа в кризис. Эта фаза является частью кризисного цикла и цикла норм и отношений в процессе, но, с точки зрения фондового цикла, она открывает следующий цикл. В отличие от восходящей фазы эта фаза обычно присутствует, но имеет тенденцию к сокращению. Когда средняя масса транзакций больше среднего значения самой последовательности входа в кризис (SEC), мы выделяем ее диагоналями, направленными влево (и большой диагональю, если транзакционная активность является наиболее важной в кризисном цикле).

SSC: среднее количество транзакций во время выхода из кризиса.

Фаза, общая для обоих циклов (кризисный цикл и фондовый цикл), где средняя масса транзакций является самой высокой, отображается серым цветом, а фаза, где средняя транзакция является самой низкой, заштрихована горизонтально.

| Цикл | VD | PP | PPP | VA | VAD | SEC | SECVHS | SSC |

| 9m | 503.718 | 627.715 | 609.920 | 690.016 | 871.178 | 1.052.644 | 1.209.580 | 1.110.597 |

| 9$ | 209.753.142 | 346.768.364 | 665.794.870 | 993.438.383 | 1.158.305.286 | 1.230.132.437 | 1.302.229.565 | 1.253.809.524 |

| 9 Sp | 414,1 | 553,5 | 1094,2 | 1442,9 | 1341,6 | 1187,7 | 1076,6 | 1129,7 |

| 10m | 1.470.978 | 1.498.926 | 1.935.616 | 2.280.936 | 2.499.600 | 5.111.407 | 7.793.895 | 6.406.708 |

| 10$ | 1.409.100.049 | 1.782.617.514 | 2.759.756.840 | 3.417.616.696 | 3.374.040.560 | 5.318.500.118 | 6.612.158.057 | 5.850.672.374 |

| 10Sp | 974,7 | 1180,1 | 1425,1 | 1503,0 | 1471,3 | 1138,6 | 848,2 | 914,3 |

| 11mt | 4.075.641 | 2.426.498 | 1.877.826 | 1.618.719 | ||||

| 11$t | 4.559.448.483 | 3.586.717.841 | 3.813.010.226 | 3.476.512.500 | ||||

| 11 Sp | 1.134,5 | 1.540,8 | 2040,4 | 2148,9 |

- Приложение: Волны ускорения одиннадцатого цикла

6.1 Презентация

В этой главе мы детализируем результат, полученный методом скользящих средних для всех норм и отношений, проанализированных для текущего, одиннадцатого, цикла в соответствии с нашими обозначениями.

Красным цветом обозначен период кризис перепроизводства характерный для предыдущего цикла (десятый цикл). Желтым цветом обозначена квартал точка перелома, а оранжевым — волна или волны ускорения.

Напомним, как мы писали в тексте презентации книги, «этот метод основан на достижении скользящих средних в 5, 4, 3 и 2 кварталах. Затем результаты текущего квартала соотносятся с предыдущим кварталом. Отношение R1 получается путем деления отношения (или обратного значения нормы) за рассматриваемый квартал на отношение (или обратное значение нормы) за предыдущий квартал. Столбец R2 показывает результаты, полученные с помощью скользящих средних за два квартала. Столбец R3 — за три квартала и т.д.

Анализ этих результатов привел нас к установлению следующих правил:

- Волна ускорения в течение периода накопления (периоды накопления отмечены белым, периоды кризиса — красным) должна иметь как минимум два последовательных квартала с 3 последовательными столбцами, превышающими коэффициент 1.

- Волна ускорения действительно может быть определена только после того, как пройдена точка перелома цикла норм и отношений.

- Для уточнения анализа полезно будет сравнить различные нормы и отношения. Из-за своей чувствительности отношение i / p является наиболее предпочтительным.

Некоторые циклы имеют несколько волн, что делает анализ сложным.

Метод скользящих средних также имеет свои пределы. В результате мы также разработали еще один метод, основанный на изгибе направления касательной.

Ниже читатель найдет все волны, обнаруженные по методу скользящих средних для всех проанализированных норм и отношений»

6.2 Отношение i/p

|

2008 |

1 |

1,163 |

1,121 |

1,153 |

1,139 |

1,134 |

|

2008 |

2 |

1,04 |

1,097 |

1,09 |

1,119 |

1,114 |

|

2008 |

3 |

0,877 |

0,957 |

1,018 |

1,03 |

1,061 |

|

2008 |

4 |

1,151 |

1,005 |

1,017 |

1,05 |

1,054 |

|

2009 |

1 |

1,064 |

1,104 |

1,026 |

1,029 |

1,053 |

|

2009 |

2 |

1,027 |

1,045 |

1,076 |

1,026 |

1,029 |

|

2009 |

3 |

0,928 |

0,977 |

1,005 |

1,036 |

1,005 |

|

2009 |

4 |

0,843 |

0,887 |

0,934 |

0,965 |

0,997 |

|

2010 |

1 |

0,899 |

0,869 |

0,891 |

0,927 |

0,954 |

|

2010 |

2 |

0,995 |

0,944 |

0,905 |

0,912 |

0,938 |

|

2010 |

3 |

0,894 |

0,944 |

0,928 |

0,903 |

0,909 |

|

2010 |

4 |

1,055 |

0,97 |

0,978 |

0,956 |

0,928 |

|

2011 |

1 |

1,083 |

1,07 |

1,008 |

1,004 |

0,98 |

|

2011 |

2 |

0,894 |

0,985 |

1,007 |

0,977 |

0,981 |

|

2011 |

3 |

0,972 |

0,931 |

0,981 |

0,998 |

0,976 |

|

2011 |

4 |

0,98 |

0,976 |

0,946 |

0,981 |

0,995 |

|

2012 |

1 |

1,007 |

0,993 |

0,986 |

0,96 |

0,985 |

|

2012 |

2 |

0,98 |

0,993 |

0,989 |

0,985 |

0,964 |

|

2012 |

3 |

1,014 |

0,997 |

1 |

0,995 |

0,99 |

|

2012 |

4 |

0,961 |

0,987 |

0,985 |

0,99 |

0,988 |

|

2013 |

1 |

0,905 |

0,934 |

0,96 |

0,965 |

0,974 |

|

2013 |

2 |

0,985 |

0,943 |

0,949 |

0,966 |

0,969 |

|

2013 |

3 |

1,006 |

0,996 |

0,963 |

0,963 |

0,973 |

|

2013 |

4 |

1 |

1,003 |

0,997 |

0,972 |

0,97 |

|

2014 |

1 |

1,085 |

1,042 |

1,031 |

1,019 |

0,994 |

|

2014 |

2 |

0,924 |

1,001 |

1,001 |

1,002 |

0,999 |

|

2014 |

3 |

0,969 |

0,946 |

0,991 |

0,993 |

0,996 |

|

2014 |

4 |

1,012 |

0,991 |

0,967 |

0,996 |

0,997 |

|

2015 |

1 |

1,032 |

1,022 |

1,004 |

0,983 |

1,003 |

|

2015 |

2 |

1,076 |

1,054 |

1,041 |

1,023 |

1,002 |

|

2015 |

3 |

1 |

1,037 |

1,035 |

1,03 |

1,018 |

|

2015 |

4 |

1,12 |

1,06 |

1,065 |

1,057 |

1,049 |

|

2016 |

1 |

0,911 |

1,01 |

1,007 |

1,023 |

1,024 |

Коротко

| Цикл | Количество волн | Длительность | Максимальная высота | Масса | Дата начала | Дата завершения |

| 11 | 2p

1 опознана |

2

5p |

4

5 |

7

20p |

2014; 1

2015; 1 |

2014; 2

2016; 1p |

Из данных, опубликованных 30 июня 2016 года, мы пришли к выводу, что волна ускорения не началась. Пересмотр данных по состоянию на 31 июля 2016 года полностью меняет картину периода и показывает волну ускорения в серии отношения i / p, начиная с первого квартала 2015 года. Эта волна также присутствует, так как показывают другие следующие таблицы, начиная с той же даты во всех других сериях.

С помощью метода скользящих средних распознается волна ускорения. Чтобы более точно определить точку начала, мы должны сопоставить этот метод с методом касательной и использовать самый далекий результат.

6.3 Отношение k/p

|

2008 |

1 |

1,114 |

1,062 |

1,09 |

1,067 |

1,065 |

|

2008 |

2 |

1,004 |

1,056 |

1,042 |

1,066 |

1,053 |

|

2008 |

3 |

0,883 |

0,944 |

0,996 |

1 |

1,026 |

|

2008 |

4 |

1,198 |

1,031 |

1,021 |

1,043 |

1,037 |

|

2009 |

1 |

1,093 |

1,141 |

1,053 |

1,041 |

1,054 |

|

2009 |

2 |

1,045 |

1,068 |

1,105 |

1,051 |

1,042 |

|

2009 |

3 |

0,939 |

0,991 |

1,023 |

1,058 |

1,025 |

|

2009 |

4 |

0,843 |

0,892 |

0,943 |

0,978 |

1,013 |

|

2010 |

1 |

0,904 |

0,871 |

0,896 |

0,935 |

0,965 |

|

2010 |

2 |

0,963 |

0,932 |

0,898 |

0,91 |

0,939 |

|

2010 |

3 |

0,911 |

0,937 |

0,925 |

0,901 |

0,91 |

|

2010 |

4 |

1,042 |

0,973 |

0,97 |

0,951 |

0,924 |

|

2011 |

1 |

1,118 |

1,081 |

1,022 |

1,006 |

0,983 |

|

2011 |

2 |

0,894 |

1 |

1,013 |

0,987 |

0,982 |

|

2011 |

3 |

0,985 |

0,937 |

0,995 |

1,006 |

0,987 |

|

2011 |

4 |

0,973 |

0,979 |

0,948 |

0,99 |

1 |

|

2012 |

1 |

0,994 |

0,983 |

0,984 |

0,959 |

0,991 |

|

2012 |

2 |

0,986 |

0,99 |

0,984 |

0,985 |

0,964 |

|

2012 |

3 |

1,033 |

1,01 |

1,004 |

0,996 |

0,994 |

|

2012 |

4 |

0,974 |

1,003 |

0,998 |

0,997 |

0,992 |

|

2013 |

1 |

0,955 |

0,965 |

0,987 |

0,987 |

0,988 |

|

2013 |

2 |

1,006 |

0,98 |

0,978 |

0,992 |

0,991 |

|

2013 |

3 |

1,02 |

1,013 |

0,993 |

0,988 |

0,997 |

|

2013 |

4 |

1,006 |

1,013 |

1,011 |

0,997 |

0,992 |

|

2014 |

1 |

1,055 |

1,031 |

1,027 |

1,022 |

1,008 |

|

2014 |

2 |

0,924 |

0,988 |

0,994 |

1 |

1,001 |

|

2014 |

3 |

0,963 |

0,943 |

0,98 |

0,986 |

0,993 |

|

2014 |

4 |

1,012 |

0,987 |

0,965 |

0,987 |

0,991 |

|

2015 |

1 |

1,039 |

1,026 |

1,004 |

0,983 |

0,997 |

|

2015 |

2 |

1,047 |

1,043 |

1,033 |

1,015 |

0,996 |

|

2015 |

3 |

1,006 |

1,026 |

1,03 |

1,026 |

1,013 |

|

2015 |

4 |

1,12 |

1,064 |

1,058 |

1,054 |

1,046 |

|

2016 |

1 |

0,937 |

1,023 |

1,018 |

1,025 |

1,027 |

Коротко

| Цикл | Количество волн | Длительность | Максимальная высота | Масса | Дата начала | Дата завершения |

| 11p | 2

1 опознана |

3

5p |

5

5 |

9

21p |

2013; 4

2015; 1 |

2014; 2

2016; 1p |

Опознана только одна волна ускорения, начинающаяся после точки перелома.

6.4 Норма прибыли / добавленная стоимость

|

2008 |

1 |

1,089 |

1,051 |

1,075 |

1,055 |

1,053 |

|

2008 |

2 |

0,995 |

1,04 |

1,031 |

1,053 |

1,041 |

|

2008 |

3 |

0,885 |

0,94 |

0,987 |

0,993 |

1,017 |

|

2008 |

4 |

1,161 |

1,015 |

1,008 |

1,027 |

1,025 |

|

2009 |

1 |

1,044 |

1,099 |

1,025 |

1,017 |

1,031 |

|

2009 |

2 |

1,056 |

1,05 |

1,083 |

1,034 |

1,026 |

|

2009 |

3 |

0,946 |

1 |

1,014 |

1,046 |

1,014 |

|

2009 |

4 |

0,863 |

0,906 |

0,955 |

0,976 |

1,008 |

|

2010 |

1 |

0,912 |

0,885 |

0,907 |

0,945 |

0,965 |

|

2010 |

2 |

0,979 |

0,944 |

0,913 |

0,923 |

0,951 |

|

2010 |

3 |

0,925 |

0,952 |

0,938 |

0,916 |

0,923 |

|

2010 |

4 |

1,039 |

0,98 |

0,979 |

0,961 |

0,937 |

|

2011 |

1 |

1,11 |

1,075 |

1,023 |

1,011 |

0,989 |

|

2011 |

2 |

0,901 |

1 |

1,012 |

0,99 |

0,988 |

|

2011 |

3 |

0,984 |

0,94 |

0,995 |

1,005 |

0,989 |

|

2011 |

4 |

0,971 |

0,978 |

0,95 |

0,989 |

0,999 |

|

2012 |

1 |

1,012 |

0,991 |

0,989 |

0,965 |

0,993 |

|

2012 |

2 |

0,985 |

0,998 |

0,989 |

0,988 |

0,968 |

|

2012 |

3 |

1,022 |

1,003 |

1,006 |

0,997 |

0,994 |

|

2012 |

4 |

0,989 |

1,005 |

0,998 |

1,002 |

0,995 |

|

2013 |

1 |

0,958 |

0,973 |

0,99 |

0,988 |

0,993 |

|

2013 |

2 |

1,006 |

0,982 |

0,984 |

0,994 |

0,992 |

|

2013 |

3 |

1,012 |

1,009 |

0,992 |

0,991 |

0,997 |

|

2013 |

4 |

1 |

1,006 |

1,006 |

0,994 |

0,993 |

|

2014 |

1 |

1,059 |

1,029 |

1,024 |

1,019 |

1,007 |

|

2014 |

2 |

0,928 |

0,992 |

0,994 |

0,999 |

1 |

|

2014 |

3 |

0,97 |

0,949 |

0,985 |

0,989 |

0,993 |

|

2014 |

4 |

1,01 |

0,99 |

0,968 |

0,991 |

0,993 |

|

2015 |

1 |

1,039 |

1,024 |

1,006 |

0,985 |

1 |

|

2015 |

2 |

1,043 |

1,041 |

1,031 |

1,015 |

0,997 |

|

2015 |

3 |

1,002 |

1,022 |

1,027 |

1,023 |

1,013 |

|

2015 |

4 |

1,117 |

1,06 |

1,054 |

1,051 |

1,043 |

|

2016 |

1 |

0,932 |

1,02 |

1,014 |

1,021 |

1,024 |

Коротко

| Цикл | Количество волн | Длительность | Максимальная высота | Масса | Дата начала | Дата завершения |

| 11p | 1 опознана | 5p | 5 | 21 | 2015; 1 | 2016; 1p |

6.5 Корпоративная норма прибыли

|

2008 |

1 |

1,101 |

1,058 |

1,085 |

1,063 |

1,061 |

|

2008 |

2 |

0,994 |

1,045 |

1,035 |

1,06 |

1,047 |

|

2008 |

3 |

0,871 |

0,933 |

0,985 |

0,992 |

1,019 |

|

2008 |

4 |

1,184 |

1,017 |

1,009 |

1,031 |

1,028 |

|

2009 |

1 |

1,051 |

1,112 |

1,029 |

1,02 |

1,035 |

|

2009 |

2 |

1,062 |

1,057 |

1,094 |

1,038 |

1,029 |

|

2009 |

3 |

0,938 |

0,998 |

1,015 |

1,051 |

1,016 |

|

2009 |

4 |

0,849 |

0,895 |

0,95 |

0,974 |

1,009 |

|

2010 |

1 |

0,899 |

0,872 |

0,896 |

0,939 |

0,961 |

|

2010 |

2 |

0,976 |

0,936 |

0,902 |

0,913 |

0,945 |

|

2010 |

3 |

0,913 |

0,945 |

0,929 |

0,905 |

0,913 |

|

2010 |

4 |

1,044 |

0,976 |

0,976 |

0,954 |

0,928 |

|

2011 |

1 |

1,129 |

1,087 |

1,027 |

1,014 |

0,988 |

|

2011 |

2 |

0,886 |

1 |

1,014 |

0,988 |

0,986 |

|

2011 |

3 |

0,982 |

0,931 |

0,994 |

1,006 |

0,987 |

|

2011 |

4 |

0,965 |

0,974 |

0,942 |

0,987 |

0,998 |

|

2012 |

1 |

1,013 |

0,989 |

0,986 |

0,958 |

0,992 |

|

2012 |

2 |

0,983 |

0,998 |

0,987 |

0,986 |

0,963 |

|

2012 |

3 |

1,026 |

1,005 |

1,007 |

0,997 |

0,994 |

|

2012 |

4 |

0,987 |

1,006 |

0,999 |

1,002 |

0,995 |

|

2013 |

1 |

0,951 |

0,969 |

0,988 |

0,987 |

0,992 |

|

2013 |

2 |

1,007 |

0,978 |

0,981 |

0,992 |

0,991 |

|

2013 |

3 |

1,014 |

1,011 |

0,99 |

0,989 |

0,997 |

|

2013 |

4 |

1 |

1,007 |

1,007 |

0,993 |

0,991 |

|

2014 |

1 |

1,07 |

1,035 |

1,028 |

1,023 |

1,008 |

|

2014 |

2 |

0,916 |

0,99 |

0,994 |

0,999 |

1 |

|

2014 |

3 |

0,965 |

0,939 |

0,982 |

0,987 |

0,992 |

|

2014 |

4 |

1,011 |

0,988 |

0,962 |

0,989 |

0,991 |

|

2015 |

1 |

1,045 |

1,028 |

1,007 |

0,982 |

1 |

|

2015 |

2 |

1,052 |

1,048 |

1,036 |

1,018 |

0,996 |

|

2015 |

3 |

1,001 |

1,026 |

1,032 |

1,027 |

1,015 |

|

2015 |

4 |

1,138 |

1,069 |

1,064 |

1,059 |

1,05 |

|

2016 |

1 |

0,922 |

1,023 |

1,016 |

1,024 |

1,028 |

Коротко

| Цикл | Количество волн | Длительность | Максимальная высота | Масса | Дата начала | Дата завершения |

| 11p | 1опознана p | 5p | 5 | 21p | 2015; 1 | 2016; 1p |

6.6 Общая норма прибыли

|

2008 |

1 |

1,051 |

1,025 |

1,035 |

1,023 |

1,023 |

|

2008 |

2 |

0,989 |

1,019 |

1,013 |

1,023 |

1,015 |

|

2008 |

3 |

0,939 |

0,964 |

0,992 |

0,994 |

1,006 |

|

2008 |

4 |

1,085 |

1,01 |

1,003 |

1,014 |

1,012 |

|

2009 |

1 |

1,012 |

1,047 |

1,011 |

1,005 |

1,014 |

|

2009 |

2 |

1,016 |

1,014 |

1,037 |

1,012 |

1,007 |

|

2009 |

3 |

0,977 |

0,997 |

1,002 |

1,021 |

1,005 |

|

2009 |

4 |

0,925 |

0,952 |

0,973 |

0,983 |

1,002 |

|

2010 |

1 |

0,94 |

0,932 |

0,948 |

0,965 |

0,975 |

|

2010 |

2 |

0,987 |

0,963 |

0,949 |

0,957 |

0,969 |

|

2010 |

3 |

0,958 |

0,973 |

0,961 |

0,951 |

0,957 |

|

2010 |

4 |

1,019 |

0,988 |

0,988 |

0,975 |

0,964 |

|

2011 |

1 |

1,066 |

1,043 |

1,014 |

1,007 |

0,993 |

|

2011 |

2 |

0,938 |

1 |

1,006 |

0,994 |

0,993 |

|

2011 |

3 |

0,997 |

0,966 |

0,999 |

1,004 |

0,994 |

|

2011 |

4 |

0,974 |

0,985 |

0,969 |

0,993 |

0,998 |

|

2012 |

1 |

1,012 |

0,992 |

0,994 |

0,979 |

0,996 |

|

2012 |

2 |

0,997 |

1,004 |

0,994 |

0,995 |

0,983 |

|

2012 |

3 |

1,022 |

1,009 |

1,01 |

1,001 |

1 |

|

2012 |

4 |

0,993 |

1,007 |

1,004 |

1,006 |

0,999 |

|

2013 |

1 |

0,971 |

0,982 |

0,995 |

0,996 |

0,999 |

|

2013 |

2 |

1,01 |

0,99 |

0,991 |

0,999 |

0,998 |

|

2013 |

3 |

1,013 |

1,011 |

0,998 |

0,997 |

1,002 |

|

2013 |

4 |

1,005 |

1,009 |

1,009 |

0,999 |

0,998 |

|

2014 |

1 |

1,045 |

1,025 |

1,021 |

1,018 |

1,009 |

|

2014 |

2 |

0,955 |

0,999 |

1,001 |

1,004 |

1,005 |

|

2014 |

3 |

0,978 |

0,966 |

0,992 |

0,995 |

0,999 |

|

2014 |

4 |

1,01 |

0,994 |

0,98 |

0,996 |

0,998 |

|

2015 |

1 |

1,028 |

1,019 |

1,005 |

0,992 |

1,003 |

|

2015 |

2 |

1,034 |

1,031 |

1,024 |

1,013 |

1,001 |

|

2015 |

3 |

1,003 |

1,018 |

1,021 |

1,019 |

1,011 |

|

2015 |

4 |

1,031 |

1,017 |

1,022 |

1,024 |

1,021 |

|

2016 |

1 |

0,998 |

1,014 |

1,01 |

1,016 |

1,018 |

Коротко

| Цикл | Количество волн | Длительность | Максимальная высота | Масса | Дата начала | Дата завершения |

| 11p | 3p

2 опознаны |

2

3 5p |

4

5 5 |

7

11 22p |

2012 ; 3

2013 ; 4 2015 ; 1 |

2012 ; 4

2014 ; 2 2016 ; 1p |

6.7 Общая видимая норма прибавочной стоимости

|

2008 |

1 |

1,048 |

1,024 |

1,034 |

1,021 |

1,022 |

|

2008 |

2 |

0,986 |

1,016 |

1,011 |

1,021 |

1,014 |

|

2008 |

3 |

0,935 |

0,961 |

0,989 |

0,992 |

1,004 |

|

2008 |

4 |

1,083 |

1,007 |

0,999 |

1,012 |

1,009 |

|

2009 |

1 |

1,001 |

1,04 |

1,005 |

1 |

1,009 |

|

2009 |

2 |

1,02 |

1,01 |

1,033 |

1,009 |

1,004 |

|

2009 |

3 |

0,978 |

0,999 |

0,999 |

1,019 |

1,002 |

|

2009 |

4 |

0,926 |

0,952 |

0,975 |

0,981 |

1 |

|

2010 |

1 |

0,938 |

0,932 |

0,948 |

0,966 |

0,973 |

|

2010 |

2 |

0,99 |

0,963 |

0,95 |

0,957 |

0,971 |

|

2010 |

3 |

0,959 |

0,975 |

0,962 |

0,952 |

0,958 |

|

2010 |

4 |

1,019 |

0,989 |

0,989 |

0,976 |

0,965 |

|

2011 |

1 |

1,069 |

1,044 |

1,015 |

1,009 |

0,994 |

|

2011 |

2 |

0,936 |

1 |

1,006 |

0,994 |

0,993 |

|

2011 |

3 |

0,996 |

0,965 |

0,999 |

1,004 |

0,995 |

|

2011 |

4 |

0,971 |

0,984 |

0,967 |

0,992 |

0,997 |

|

2012 |

1 |

1,017 |

0,994 |

0,995 |

0,979 |

0,997 |

|

2012 |

2 |

0,996 |

1,007 |

0,995 |

0,995 |

0,982 |

|

2012 |

3 |

1,021 |

1,009 |

1,011 |

1,001 |

1 |

|

2012 |

4 |

0,996 |

1,008 |

1,004 |

1,008 |

1 |

|

2013 |

1 |

0,97 |

0,983 |

0,996 |

0,996 |

1 |

|

2013 |

2 |

1,01 |

0,99 |

0,992 |

0,999 |

0,999 |

|

2013 |

3 |

1,012 |

1,011 |

0,997 |

0,997 |

1,002 |

|

2013 |

4 |

1,003 |

1,008 |

1,008 |

0,999 |

0,998 |

|

2014 |

1 |

1,049 |

1,026 |

1,021 |

1,019 |

1,009 |

|

2014 |

2 |

0,953 |

1 |

1,001 |

1,004 |

1,005 |

|

2014 |

3 |

0,978 |

0,965 |

0,993 |

0,995 |

0,999 |

|

2014 |

4 |

1,01 |

0,994 |

0,98 |

0,997 |

0,998 |

|

2015 |

1 |

1,031 |

1,02 |

1,006 |

0,992 |

1,004 |

|

2015 |

2 |

1,035 |

1,033 |

1,025 |

1,014 |

1,001 |

|

2015 |

3 |

1,002 |

1,018 |

1,022 |

1,019 |

1,011 |

|

2015 |

4 |

1,032 |

1,017 |

1,023 |

1,025 |

1,022 |

|

2016 |

1 |

0,997 |

1,014 |

1,01 |

1,016 |

1,019 |

Коротко

| Цикл | Количество волн | Длительность | Максимальная высота | Масса | Дата начала | Дата завершения |

| 11p | 3p (из которых 2 опознаны) | 2

3 5p |

4

5 5 |

7

11 22p |

2012 ; 3

2013 ; 4 2015 ; 1 |

2012 ; 4

2014 ; 2 2016 ; 1p |

6.8 Общая видимая норма прибавочной стоимости (прибыль / зарплата)

|

2008 |

1 |

1,1 |

1,057 |

1,083 |

1,06 |

1,059 |

|

2008 |

2 |

0,989 |

1,042 |

1,033 |

1,057 |

1,044 |

|

2008 |

3 |

0,868 |

0,929 |

0,982 |

0,99 |

1,016 |

|

2008 |

4 |

1,183 |

1,014 |

1,005 |

1,028 |

1,025 |

|

2009 |

1 |

1,036 |

1,103 |

1,022 |

1,013 |

1,03 |

|

2009 |

2 |

1,064 |

1,05 |

1,089 |

1,033 |

1,024 |

|

2009 |

3 |

0,942 |

1,001 |

1,012 |

1,048 |

1,013 |

|

2009 |

4 |

0,847 |

0,896 |

0,951 |

0,971 |

1,007 |

|

2010 |

1 |

0,895 |

0,869 |

0,896 |

0,939 |

0,958 |

|

2010 |

2 |

0,978 |

0,934 |

0,901 |

0,913 |

0,945 |

|

2010 |

3 |

0,915 |

0,947 |

0,928 |

0,904 |

0,913 |

|

2010 |

4 |

1,045 |

0,977 |

0,977 |

0,954 |

0,928 |

|

2011 |

1 |

1,132 |

1,089 |

1,029 |

1,015 |

0,988 |

|

2011 |

2 |

0,883 |

1 |

1,014 |

0,989 |

0,987 |

|

2011 |

3 |

0,982 |

0,93 |

0,994 |

1,006 |

0,988 |

|

2011 |

4 |

0,962 |

0,972 |

0,94 |

0,986 |

0,997 |

|

2012 |

1 |

1,021 |

0,991 |

0,988 |

0,959 |

0,993 |

|

2012 |

2 |

0,983 |

1,002 |

0,988 |

0,987 |

0,963 |

|

2012 |

3 |

1,027 |

1,005 |

1,01 |

0,998 |

0,995 |

|

2012 |

4 |

0,99 |

1,008 |

1 |

1,005 |

0,996 |

|

2013 |

1 |

0,949 |

0,97 |

0,989 |

0,987 |

0,994 |

|

2013 |

2 |

1,01 |

0,978 |

0,982 |

0,994 |

0,992 |

|

2013 |

3 |

1,015 |

1,012 |

0,991 |

0,99 |

0,998 |

|

2013 |

4 |

1 |

1,007 |

1,008 |

0,993 |

0,992 |

|

2014 |

1 |

1,076 |

1,038 |

1,03 |

1,025 |

1,01 |

|

2014 |

2 |

0,915 |

0,992 |

0,995 |

1 |

1,002 |

|

2014 |

3 |

0,965 |

0,939 |

0,984 |

0,988 |

0,993 |

|

2014 |

4 |

1,012 |

0,988 |

0,962 |

0,99 |

0,992 |

|

2015 |

1 |

1,049 |

1,031 |

1,008 |

0,983 |

1,002 |

|

2015 |

2 |

1,054 |

1,052 |

1,039 |

1,02 |

0,997 |

|

2015 |

3 |

1,002 |

1,027 |

1,034 |

1,029 |

1,016 |

|

2015 |

4 |

1,128 |

1,065 |

1,061 |

1,058 |

1,05 |

|

2016 |

1 |

0,931 |

1,023 |

1,016 |

1,025 |

1,029 |

Коротко

| Цикл | Количество волн | Длительность | Максимальная высота | Масса | Дата начала | Дата завершения |

| 11 | 1p | 5p | 5 | 21p | 2015 ; 1 | 2016 ; 1p |

6.9 Общая видимая норма прибавочной стоимости (прибыль + процент / зарплата)

|

2008 |

1 |

1,058 |

1,027 |

1,048 |

1,028 |

1,03 |

|

2008 |

2 |

0,978 |

1,017 |

1,01 |

1,029 |

1,017 |

|

2008 |

3 |

0,899 |

0,939 |

0,977 |

0,982 |

1,002 |

|

2008 |

4 |

1,139 |

1,013 |

1,001 |

1,015 |

1,011 |

|

2009 |

1 |

1,017 |

1,074 |

1,014 |

1,005 |

1,015 |

|

2009 |

2 |

1,055 |

1,037 |

1,067 |

1,025 |

1,015 |

|

2009 |

3 |

0,962 |

1,008 |

1,011 |

1,039 |

1,011 |

|

2009 |

4 |

0,887 |

0,925 |

0,968 |

0,98 |

1,008 |

|

2010 |

1 |

0,919 |

0,902 |

0,923 |

0,957 |

0,969 |

|

2010 |

2 |

0,979 |

0,948 |

0,925 |

0,936 |

0,961 |

|

2010 |

3 |

0,938 |

0,959 |

0,945 |

0,928 |

0,936 |

|

2010 |

4 |

1,033 |

0,984 |

0,982 |

0,965 |

0,947 |

|

2011 |

1 |

1,112 |

1,073 |

1,026 |

1,014 |

0,993 |

|

2011 |

2 |

0,906 |

1,003 |

1,012 |

0,994 |

0,991 |

|

2011 |

3 |

0,988 |

0,945 |

0,998 |

1,007 |

0,993 |

|

2011 |

4 |

0,966 |

0,977 |

0,952 |

0,99 |

0,999 |

|

2012 |

1 |

1,019 |

0,992 |

0,991 |

0,968 |

0,996 |

|

2012 |

2 |

0,987 |

1,003 |

0,99 |

0,99 |

0,971 |

|

2012 |

3 |

1,024 |

1,006 |

1,01 |

0,999 |

0,997 |

|

2012 |

4 |

0,998 |

1,011 |

1,003 |

1,007 |

0,999 |

|

2013 |

1 |

0,968 |

0,983 |

0,996 |

0,994 |

0,999 |

|

2013 |

2 |

1,012 |

0,99 |

0,992 |

1 |

0,998 |

|

2013 |

3 |

1,014 |

1,013 |

0,998 |

0,998 |

1,003 |

|

2013 |

4 |

1 |

1,007 |

1,009 |

0,998 |

0,998 |

|

2014 |

1 |

1,059 |

1,03 |

1,024 |

1,021 |

1,011 |

|

2014 |

2 |

0,929 |

0,992 |

0,995 |

0,999 |

1,002 |

|

2014 |

3 |

0,97 |

0,949 |

0,985 |

0,989 |

0,994 |

|

2014 |

4 |

1,01 |

0,99 |

0,968 |

0,991 |

0,993 |

|

2015 |

1 |

1,043 |

1,027 |

1,007 |

0,986 |

1,001 |

|

2015 |

2 |

1,039 |

1,041 |

1,031 |

1,016 |

0,997 |

|

2015 |

3 |

1,002 |

1,02 |

1,027 |

1,023 |

1,013 |

|

2015 |

4 |

1,101 |

1,051 |

1,047 |

1,046 |

1,039 |

|

2016 |

1 |

0,949 |

1,021 |

1,015 |

1,021 |

1,025 |

Коротко

| Цикл | Количество волн | Длительность | Максимальная высота | Масса | Дата начала | Дата завершения |

| 11 | 2p (1 опознана) | 2

5p |

3

5 |

6

21p |

2012 ; 3

2015 ; 1 |

2012 ; 4

2016 ; 1p |

[1] О методе скользящих средних см. Вводный текст на нашем веб-сайте или главу 16 книги: «Кризисный цикл в Соединенных Штатах с 1929 года»; Очерк систематизации конъюнктуры.

[2] Детали каждой серии приведены в приложении.

[3] Для более точного определения этого содержания и понятий, см. «Кризисный цикл в США с 1929 года; Очерк систематизации конъюнктуры».